延续

政策稳定性延续:

调控核心目标维“稳”,政策点式放松成大趋势。全国户籍政策放宽大背景下,天津为保持或进一步扩大人口增量,落户政策门槛持续降低是大概率事件。

土地供应量延续:

持续减税降费,支出收紧不能根本上缓解政府财税压力,2020年土地供应仍将持续放量,再次出现拿地窗口期的可能性较高。

地价平抑趋势延续:

2019年含住宅类土地供应面积1458万㎡,同比增长85%,土地成交1102万㎡,折合建筑面积1804万㎡,同比上涨36%。成交地块楼面均价6855元/㎡,2020年土地成交价格平抑趋势将延续。

图1:2019年土地市场情况

稳定

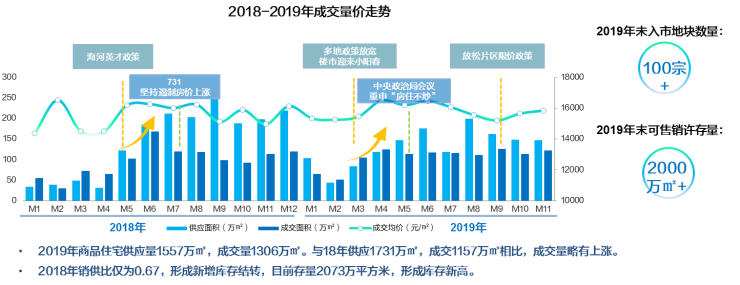

市场成交规模稳定:

2018年供应量1731万㎡,成交1157万㎡,销供比0.67,剩余存量结转,2019年供应1557万㎡,成交1306万㎡,销供比0.84。2019年底存量2041万㎡,形成库存新高。市场成交规模见顶,2020年在政策、供需等多重因素影响下,市场走势将维持量价平稳。

图2:2019年新房市场情况

市场成交价格稳定:

2019年土地供应大幅增长,高价地承压集中入市,高周转项目加速入市,充裕的供应和平稳的土地价格,推动2020年新房市场成交价格维持稳定。

图3:2018-2019年各区新增盘源数量及销售量对比

分化

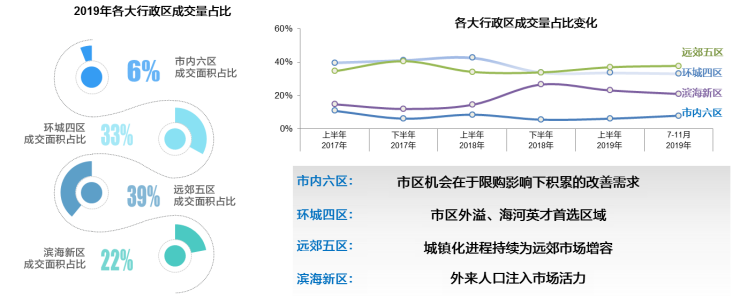

区域价值分化:

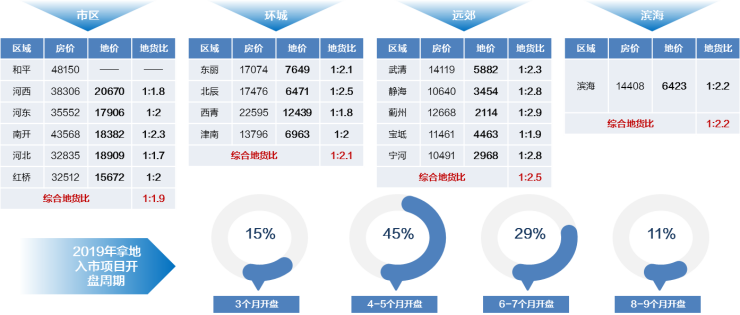

市内六区成交面积占比6%,流量型产品总价200-300万。2019年成交宅地平均楼面价18359元/㎡,综合地货比1:1.9。

环城四区成交面积占比33%,流量型产品总价150-180万。2019年成交宅地平均楼面价8077元/㎡,综合地货比1:2.1。

远郊五区成交面积占比39%,流量型产品总价150万以内。2019年成交宅地平均楼面价4148元/㎡,综合地货比1:2.5。

滨海新区成交面积占比22%,流量型产品总价200万以内。2019年成交宅地平均楼面价6423元/㎡,综合地货比1:2.2。

图4:2019年区域价值分化特征(商品住宅市场)

图5:2019年区域价值分化特征(土地市场)

回归

土地价值回归城市:城市发展规划,资源聚集度差异,造成的区域先天价值属性分化延续。单纯依靠项目包装,产品价值提升,难以突破区域价值壁垒。

房企价值回归品牌:品质房企回归品牌价值,以高品牌力严控质量,提升品质是必由之路。

项目价值回归产品:房地产将回归居住本质。住宅市场量价维稳,回归“以人为本”的市场核心,更加关注客户层级细分、需求细分和购买力细分,产品设计精细化,精准化定位,实现产品最优化设计。

转型

投资转型安全:土地供应充足,拿地窗口期将现。城市发展影响房地产市场格局,房地价梯级和存量结构对于地货比指标产生干扰对投资的研判需在企业战略基础上对市场进行切片细分,需重点关注实现流量指标。结合房企投资收益预期,充分考虑投资安全性。

图6:2019年含住宅用地成交成交结构

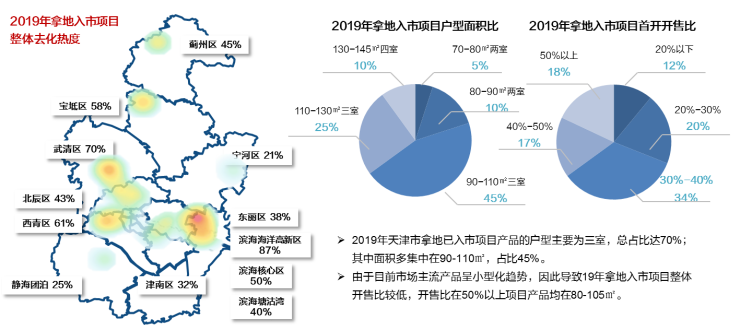

图7:2019年当年拿地并入市项目产品及首开情况

刚需转型置换:市内六区新入市项目被动豪宅化,初改客户难寻置换标的;环城原地升级客户出现,环线加速融城;二手房两室成交活跃,推动刚性置换改善需求释放。

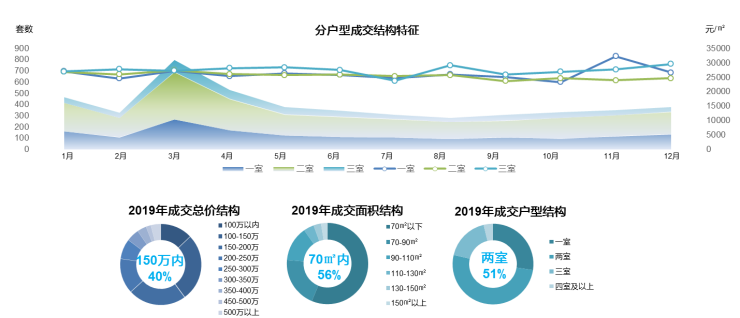

图8:2019年二手房成交特征

宏观经济数据来源:天津市统计局,天津市政务网

土地数据来源:中原地产搜地平台

新房数据来源:中原集团搜地平台

二手房数据来源:中原地产数据库