排名前列部分:蛋壳公寓发力资产证券化,国内首单分散式长租公寓租金收益权公募ABS发布

8月7日,国内先进的长租公寓运营商蛋壳公寓正式对外宣布,全国首单分散式长租公寓租金收益权公募ABS——“天风-蛋壳公寓信托受益权资产支持专项计划”已设立,发行规模为2.035亿元,产品期限为3年,将于近期在上海证券交易所正式挂牌。

“天风-蛋壳公寓信托受益权资产支持专项计划”作为国内分散式长租公寓领域首单真正意义上的租金收益权ABS,底层资产还款来源为入池物业的租金差额,即蛋壳公寓向租客收取的租金收入与需向委托业主支付的租金之差。

本计划经上海证券交易所(以下简称“上交所”)严格评审,目前已取得上交所无异议函,体现了监管机构对长租公寓行业的大力支持,也是对蛋壳公寓服务能力的有力肯定。这是继今年早些时候,在连续三个月内对外公布两轮总计1.7亿美金融资后,蛋壳公寓再次对外释放的一个重大融资利好。成立至今仅三年时间,蛋壳公寓凭借特有的“互联网+房地产+金融”的模式,迅速成长为中国较大的独立品牌长租公寓运营商。做为一家互联网创业公司,以轻资产方式运营长租公寓,在没有任何资产抵押的条件下,成功发行本计划,在国内资本市场崭露头角,凸显了蛋壳公寓的实力和创新能力。

天风证券执委会主任王琳晶表示,153号文中明确提出支持住房租赁ABS后,政府明显加快了促进房屋租赁行业向着规模化、企业化方向发展的步伐,租房市场ABS正在迎来爆发期。此次蛋壳公寓发行的计划,较过往的ABS产品有更多难点和创新点,需要更加稳定的现金流和资产的增长,以及更加高效的运营和服务能力,确保管理资产的安全性和收益。蛋壳公寓所管理的公寓平均出租率,一直处于行业先进水平,基于其过往三年展现出的超强运营能力,资本市场普遍对其未来的发展持乐观预期,表现出充足的信心。

本计划具有以下特点:

一、100%一线城市物业:入池物业均为位于北京、上海等一线城市的长租公寓,租金水平稳健、出租率高,因而租金收入较为稳定;

二、AAA外部增信:中合中小企业融资担保股份有限公司(主体评级AAA) 对本计划优先级本息兑付承担不可撤销的连带责任保证,进一步降低了本计划的还本付息风险,为优先级投资人提供了有力保障;

三、优先级产品评级为AAA:中诚信国际信用评级有限责任公司评定优先级产品债项评级为AAA,为国内ABS较高评级。

据项目方介绍,本计划优先级产品已获众多银行业资金方的积极认购。这充分表明银行业资方对蛋壳公寓的运营能力、行业地位和本计划产品设计的高度认可,也为蛋壳公寓进一步发展壮大奠定了良好的合作基础。

蛋壳公寓创始人兼CEO高靖表示,此次ABS的成功发行,表明公募市场对长租公寓行业的看好和对蛋壳公寓运营管理能力的高度认可。同时,蛋壳公寓通过多渠道融资,拓宽了资金来源,降低了融资成本,为更加持续高速的发展,打造更高质量的公寓产品,让都市年轻人有所居有好居,奠定了坚实的基础。

据了解,蛋壳公寓是一家以数据驱动为核心,提供高品质租住生活的长租公寓运营商。从2015年初创立至今三年多时间,已进入北京、上海、广州、深圳、杭州、天津、武汉、南京8地市场,管理超过17万间公寓。

第二部分:轻资产长租公寓ABS的案例比较

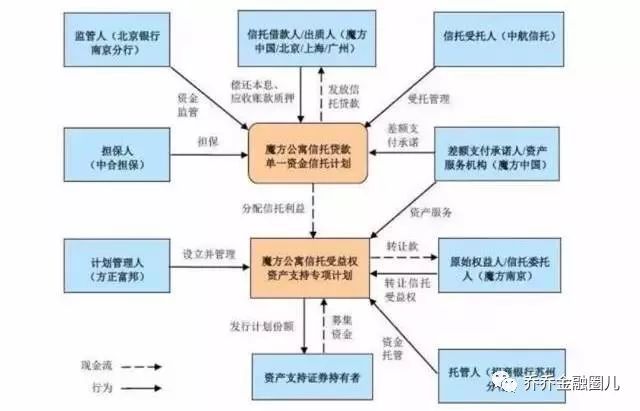

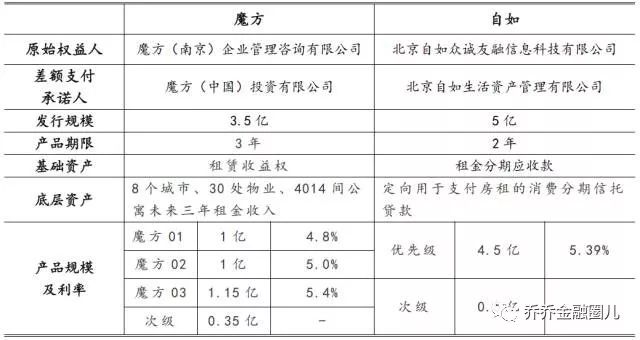

1、 "魔方公寓信托受益权资产支持专项计划"

由于目前作为出租人的长租公寓企业与租客签订租约的租期都较短,通常为一年以下,未来的租金现金流尚不确定,为了创设"独立、可预测的现金流",魔方公寓项目采用了"专项计划+信托"的双SPV结构:信托端由过桥资金提供方作为原始权益人出资设立资金信托,取得信托受益权,以该等信托受益权作为基础资产。信托向魔方中国、魔方北京、魔方上海、魔方广州发放信托贷款,借款人以其在8个一线、二线城市运营的30处物业4000多间公寓未来三年的租金收入作为还款来源。证券端由资产支持证券投资者缴纳认购款认购资产支持证券,专项计划设立。专项计划向原始权益人购买信托受益权,取得基础资产。原始权益人收回过桥资金,实现退出。信托向受让信托受益权的专项计划分配信托利益,专项计划向资产支持证券投资者兑付资产支持证券。

"魔方公寓信托受益权资产支持专项计划"交易结构图

在该交易的排名前列层结构中,魔方南京将3.5亿资金委托给中航信托,设立魔方公寓信托贷款单一资金信托计划。中航信托向魔方公寓发放3.5亿的信托贷款,魔方公寓以运营管理的北京、上海、广州经营的30处物业的4014间公寓未来三年的租金应收账款质押给魔方公寓信托,并以上述公寓的租金及其他收入作为信托贷款的还款来源。

在本交易的第二层结构中,专项计划管理人——方正富邦设立魔方公寓信托受益权资产支持专项计划,募集资金,用于购买魔方南京持有的上述信托受益权,交易完成后,专项计划获得对应的信托受益权。

该产品除了采用将资产支持证券进行优先/次级分层、租金收入超额覆盖优先级证券当期本息、魔方中国承担差额补足义务之外,还引入了信托机构提供流动性支持(提款权)以及AAA级的外部担保公司对优先级资产支持证券预期支付金额提供外部担保。据悉,魔方ABS的发行票面利率为4.8%,但由于引入了第三方增信措施实际增加了融资成本。

2、"中信证券•自如1号房租分期信托受益权资产支持专项计划"

虽然为了创设"可以产生独立、可预测的现金流的可特定化的财产权利或者财产",自如房租分期项目与魔方公寓项目一样,采用了"专项计划+信托"的双SPV结构,基础资产都是信托受益权,但是与魔方公寓项目的底层资产为现有和未来租金债权不同,自如房租分期项目的底层资产为北京自如资产管理有限公司(下称"自如资管")通过设立信托计划向"自如友家"和"自如整租"的租客发放的2万多笔房租分期小额信托贷款及循环期内受托人以信托贷款回收款持续发放的信托贷款。该专项计划引入了底层资产的循环放贷交易结构。根据信托的交易安排,信托的循环期内,受托人将以信托贷款回收款于循环放款日持续发放符合放款标准的信托贷款。在专项计划端循环期按季付息,分配期按月付息,投资者循环期不偿还本金,分配期过手摊还本金。

自如房租分期小额贷款业务始于2015年。自如资管在代表房屋的出租人(业主或有权出租房屋的承租人)与租客签署《房屋租赁合同》时,告知租客可以申请用于支付房租的小额贷款。对于符合资质的租客,自如资管通过作为通道的信托机构向其提供房租分期小额贷款,贷款通过受托支付安排直接支付给自如资管。客户按月向信托收款账户还款并支付贷款服务费。自如资管的房租分期小额贷款业务是对其分散式长租公寓管理业务在消费金融领域的延伸,为租客提供多样化的房租支付手段的同时,可以依靠充沛的经营性净现金流迅速扩大经营规模。

"中信证券•自如1号房租分期信托受益权资产支持专项计划"交易结构图

原始权益人众诚友融通过外贸信托设立的“荟润5号-自如自感系列单一资金信托项目单一资金信托”向租客发放房租分期小额贷款;众诚友融将享有的单一资金信托项下的信托受益权转让给中信证券设立的“中信证券·自如1号房租分期信托受益权资产支持专项计划”;计划管理人根据底层资产的现金流情况设计出具有优先和劣后的结构化产品“自如房屋分期ABS”;主承销商将“自如房屋分期ABS”销售给投资者;投资者将认购资金打给主承销商指定的银行账户;主承销商将募集资金作为资产对价打给原始权益人。

信用增级方式:优先和次级的分层、北京自如资管对专项计划提供差额支付、中证信用作为第三方担保人等。

3.两个案例比较

魔方 PK 自如

两单ABS在发行规模、基础资产、风险利率以及融资成本等方面存在着很大的差异,但值得注意的是,两单ABS皆采用了双SPV的交易结构。

双SPV结构

目前已经发行的长租公寓类产品中,都采用了双SPV结构,如魔方和自如均为“信托计划+专项计划”的结构。在美国资产证券化的实践中,双SPV结构兴起的动因主要是避税。而现阶段我国的法律和税收体系与美国不同,国内的使用双SPV结构主要是为了构建合格的基础资产以顺利发行ABS。

长租公寓运营商发行ABS面临的一大阻力在于未来租金收入现金流不稳定。在未来的一段时间之内,租客流动、租期中断、租金变化和租客偿付风险等因素都给未来的租金收入增加了不确定性。房屋租赁收入本质上是一种租金收入,是基于对未来若干年的预期收益。未来一段时期内的房屋租赁收入在会计上无法全部确认为收入,科目上也难以对应为应收账款或其他应收款。比如,对于接下来的三年的房屋租赁收入,房屋租赁合同只覆盖了两年,那么较后一年的房屋租赁收入是无法确认为收入的,这一年的现金流具有很大的不确定性,不仅不能确定租金和租期,甚至连房屋是否会被出租都不能确定。而从法律上,由于承租人是不确定的,因而分期付款主体在未来会不断发生变化,在法律界定上存在一定的障碍。

解决上述问题的方法就在于“双SPV结构”。通过套用信托计划后,信托受益权作为基础资产所产生的现金流,就是稳定的、可以预测的信托贷款的本息。信托计划将不确定的未来租金收入转化为确定债权,从而实现基础资产现金流的预测和特定化。虽然信托计划实质上并没有增强底层的房租收入现金流,但因为借款人有对信托计划的还本付息义务。因此,以信托收益权为基础资产加强了对投资者的保护力度。

综上所述,长租公寓资产证券化的过程中,单SPV结构由于风险隔离的问题难以满足资产证券化的要求,双SPV结构成功的解决了构建合格基础资产的问题,成为了长租公寓资产证券化的共同选择。

双SPV可以通过“信托计划+专项计划”实现,也可以通过“委托贷款+专项计划”来实现。轻资产的租金收益权ABS项目中,如魔方公寓、自如,都是“信托计划+专项计划”结构,而类reits项目,如新派公寓,则是“委托贷款+专项计划”。

【文章来源:TotalABS】