笔者近日接到不少客户咨询,希望了解在直系亲属之间不同房产过户方式的税费比较问题,针对前述问题,笔者对北京市现行税收政策规定进行了梳理和研究,得出的结论如下:

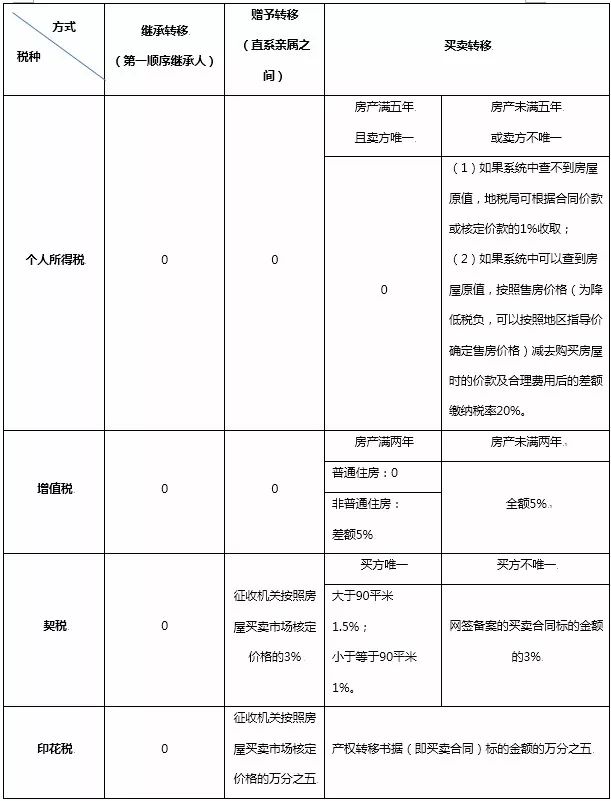

注1:上述表格的“不多”是指买方或卖方的不多家庭生活用房;对于已经继承过户的房产买卖时,房产年限可延续计算,但需根据所辖地税局要求开具相关证明。

注2:如果受赠人与赠与人不存在配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹等近亲属关系或直接赡养关系,受赠人要缴纳20%的个人所得税和全额5%的增值税。

注3:《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件3《营业税改征增值税试点过渡政策的规定》第五条第二款规定:个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。上述政策仅适用于北京市、上海市、广州市和深圳市。

简要结论:

比较赠与和买卖方式,在标的房屋购买已满两年的情况下,如标的房屋为其名下不多住房且房屋转让时没有产生溢价(需与房屋原值进行比较),则采取房屋买卖方式根据面积不同仅需缴纳1%-1.5%契税及万分之五的印花税,仅就本次交易而言,从税率上看最为合适。但需考虑的是,如以赠与方式转让房屋,契税的缴费基数为征收机关按照房屋买卖市场的核定价格,如房屋核定价格低于房屋原值,则需要根据征收机关按照房屋买卖市场的核定价格与房屋原值进行计算比较,以上述前提条件为例:

假设房屋原值400万元,核定价格为300万元,则采取买卖方式需要缴纳契税400*1-1.5%=4-6万元;采取赠与方式需要缴纳契税300*3%=9万元。

假设房屋原值400万元,核定价格为200万元,则采取买卖方式需要缴纳契税400*1-1.5%=4-6万元;采取赠与方式需要缴纳契税200*3%=6万元。

假设房屋原值400万元,核定价格为100万元,则采取买卖方式需要缴纳契税400*1-1.5%=4-6万元;采取赠与方式需要缴纳契税100*3%=3万元。

综上,假设房屋核定价格为X,房屋原值为Y,可总结如下公式:

如X=Y,采取买卖方式税率更合适。

如X、Y不同,则需区分房屋平米数,如房屋大于90平米:

1) Y=2X,买卖、赠与两种方式契税相同。

2) Y<2X,买卖方式契税合适。

3) Y>2X,赠与方式契税合适。

如房屋小于等于90平米:

1) Y=3X,买卖、赠与两种方式契税相同。

2) Y<3X,买卖方式契税合适。

3) Y>3X,赠与方式契税合适。

在标的房屋购买未满两年的情况下,比较赠与和买卖方式,采取买卖方式需额外缴纳全额5%的增值税,故采取赠与方式较为合适。