👀2月北京各区新房去化情况,后台回复【网签】查看

👀 北京新房楼面价暴跌?回复【楼面价】查看

👀北京各板块新房次新破发榜,后台回复【破发】查看

市场割裂很久了,开年,争论声更大了:

看多的觉得小阳春如约而至,北京房价涨了;

看空的嗤之以鼻,说这跟2025年一样,蹦跶不了几天,房地产早就不行了。

两种声音都有道理,也都能找到数据支撑。

但,这是全部的事实吗?

01

先说说那个谁都无法忽视的事实:

2月份的房价数据确实好看了。

国家统计局刚刚公布的70城房价数据显示,2月份一线城市新建商品住宅销售价格环比由上月下降0.3%转为持平。别小看这个“转为持平”,这是连续跌了这么久之后的第一次刹车。

具体到城市,北京和上海都涨了0.2%,广州没跌没涨,只有深圳还跌了0.3%。

二手房更有意思,北京涨0.3%,上海涨0.2%,直接把一线城市二手房的整体降幅收窄了0.4个百分点。

数据摆在这,70个大中城市里,新房价格环比上涨或持平的城市有17个,比上个月一下子多了9个。这波小阳春,确实来了。

但为什么还有那么多人不信?

因为2025年也是这样。年初涨一波,然后就没有然后了。大家被“狼来了”喊了太多次,这次哪怕狼真来了,也没人愿意相信。

更何况,同比数据还是不好看——

一线城市新房价格同比下降2.2%,二手房更是跌了7.6%。

北京二手房同比跌8.4%,上海跌6.2%,广州和深圳更惨。

所以你说市场到底是好还是不好?

答案可能是:看短期好,看长期还不行;看局部好,看整体还不行。

但真正决定未来的,从来不是某个月的数据能决定的,

在咱村儿,还得看村长意志。

02

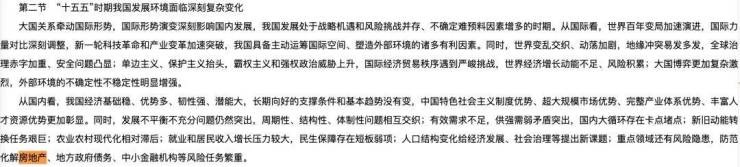

上周五,“十五五”规划纲要发布了。

针对房地产,这个重要的文件,说啥了?

首先,文件里房地产的篇幅不算多,

出现在三个位置,

第一个出现在「面临深刻复杂变化」中“防范化解风险”里。

这说明什么?说明在最高层的眼里,房地产目前还没完全出清,还有一些雷没排完。这不是坏事,正视风险才能化解风险,老生常谈,持续观察。

第二次出现在「消费」里,要求“因城施策”。

这个词提了很多年,但这次的内涵变了。

以前理解成因城施策,就是哪个城市房价涨得太快就去压一下,哪个城市跌得太狠就去托一把。

但现在,已经从投资健不健康变成消费了,结合央行之前说的“存量房贷利率由各方自行协商”,房地产正在回归民生,房子的消费属性增加,怎么让有需求的老百姓更便利的消费,满足需求成了很重要的事,被提及。

而且,因为各地需求不同,房贷怎么调,限购怎么放,甚至补贴怎么给,以后更多是地方自己的事。

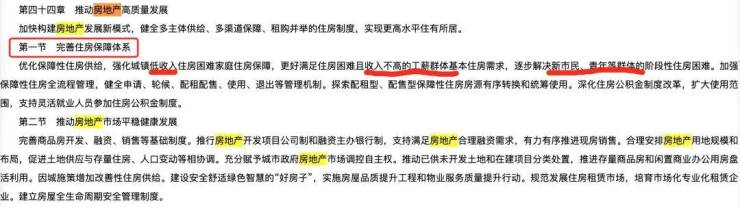

但真正的重头戏,是第四十四章。标题叫

“推动房地产高质量发展”。

03

这一章一共没多少字,但字字千钧。

第一句:“加快构建房地产发展新模式”。

新模式意味着什么?意味着过去那套逻辑不管用了。

土地财政、投资什么的旧逻辑大概率要改改了。

改成什么呢?

第二句:“健全多主体供给、多渠道保障、租购并举的住房制度”。

这句话,每个词都很重。

“多主体供给”——过去盖房主要是开发商的事,以后没准国家队也会下场。像保障房起码国家队牵头。

“多渠道保障”——保障什么?保障你不烂尾、不踩雷。白名单、房企融资支持,都是干这个的。

“租购并举”——这句话终于出现在未来五年的规划里了,房地产低迷的这几年,市场隐隐透出不看好租赁住房发展的势头,但是这次,风向怕是要调整了。

第三句:“实现更高水平的居住质量”。

这句话最有意思。以前是“人人有房住”,现在是“人人住好房”。

房子的逻辑变了。

它不再是让你稳稳发财的工具,想投资,去股市、去基金、去理财,都行。但房子这种民生必需品,国家优先保障的是大家有得住,住得安全、有尊严。

04

再看保障房这部分,规划里写得特别细。

“完善住房保障体系”被放在整个房地产篇章的最前面。

说明未来五年,保障房的地位上升了,供应量和政策大概率不会少。

具体怎么做?规划里说:“优化保障性住房供给,强化城镇低收入群体住房保障,更好满足住房困难且收入不高的工薪群体基本住房需求,逐步解决新市民、青年等群体的阶段性住房困难。”

未来的保障房大致分三类。

第一类:低收入群体、本地土著——配租型保障房,就是租。

第二类:工薪阶层,有一定经济实力——配售型保障房,可以买。

第三类:新市民、年轻人、北漂沪漂——也是配租型保障房,先租下来再说。

这个提法其实不算新了,但是这是首次正式写进了“十五五”规划。

规划里还特别提到“配租型与配售型保障房的有序转换”。什么意思?

就是你可以先租,有钱了买下来;将来更有钱了去买商品房,这套保障房要还给国家。至于怎么折旧、怎么核算,以后会有详细的规则。

这也意味着,各地方政府要开始研究怎么“干细活”,而不是让渡权力就结束的模式了。

05

保障房的供给要增加了,那商品房市场怎么办?

规划里这部分写得也很清楚:“完善商品房开发、融资、销售的基础制度”,“有力有序推进现房销售”。

还有一句更狠的:“推动银行、房企建立融资主办银行制度,保障房企合理融资需求,同时管控资金风险。”

这意味着什么?意味着以后不是所有房企都能拿到钱。只有那些被银行“主办”的、风险可控的,才有资格融资。那些高杠杆、高负债的,慢慢就会被淘汰。

未来的格局很清楚:

保障房解决“有得住”,商品房解决“住得爽”。

高收入群体去买完全市场化的商品房,价格涨跌自由,没人拦着。

但未来大概率保障房也是“好房子”的时候,商品房的压力会更大。

届时即便是商品房,价格也未必比保障房高,

所以可以预见,未来房价失去「普涨」这张护身符,回归市场之后,大概率会面临“上不封顶,下部保底”的情况。

这一点也给各位正在思考买房的朋友提供了另一套长远的参考路径。

最后

低收入者有保障,工薪族有支撑,高收入者有市场。

看到这里你应该明白了,楼市已经转向。

可以预见,未来房价的竞争只会更激烈。房企看到这份文件,压力恐怕比谁都大——想把房子卖出价,地段不能差,产品质量得足够“好”,甚至要开始卷“超预期”。你得跟当下的产品差出几个安全身位,才能稍微放心。

但文件是文件,现实是现实。

在北京这样的超一线城市,依然有家庭挤在几平米的筒子楼里,公共卫生间粪水横流,公共厨房燃气危险……这些人的房子问题,不是市场能解决的,得靠保障房托底。

“十五五”规划已经写清楚了方向,但落地还需要时间。

希望早日看到更多人真正安居乐业。