最近,市场是喧嚣起来了,

除了几家售楼处传出单日访问量破千,新房二手房3月第一周成交环比双涨,还有传闻中的“终极救市大招”来了。

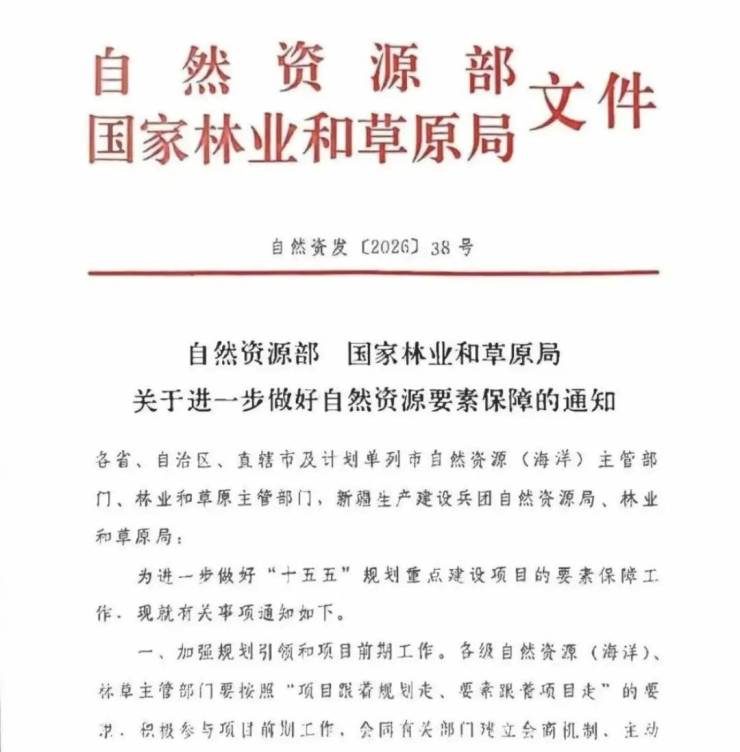

3月5日,两会开幕当天,自然资源部、国家林业和草原局联合发布了一份重磅文件——《关于进一步做好自然资源要素保障的通知》(自然资发〔2026〕38号)。

文件一出,舆论哗然。其中最引人注目的一条是:

"新增建设用地原则上不用于经营性房地产开发。"

一时间,"房地产供地按下暂停键""商品房要断供了"“房价要转折”等解读满天飞。

真有这么夸张吗?

如果你望文生义,确实会得出这个结论。

但如果你愿意多花三分钟,搞清楚什么叫"新增建设用地",你会发现,这恰恰是近年来最懂房地产、最救市的"大招"。

01

什么是"新增建设用地"?

在土地管理的专业术语中,"新增建设用地"有着严格的法律定义,绝不等同于大家理解的"新拿出来卖的地"。

它特指:依法批准将农用地(含耕地、林地、草地等)和未利用地(如盐碱地、沼泽地、荒漠等),通过征收、转用审批程序,首次转变为建设用途的土地。

通俗理解,就是"把农田/荒地变成城市用地"。这类土地通常位于哪里?城市边缘,近郊或远郊,是过去几十年"摊大饼"式扩张的主要区域。

所以,当文件说"新增建设用地原则上不用于经营性房地产开发",真正意思是:以后别再到郊区去开荒盖房子了。

这不是不给地,是不给"生地"。

02

为什么不去郊区盖房子了?

答案很简单:不划算,也没必要。

先说为什么不划算。

过去那种"生地变熟地"的开发模式,需要政府先征地、搞七通一平、建学校医院……这些投入有多大?以现在的成本核算,很多项目根本算不过账来。

根据《关于2023年中央和地方预算执行情况与2024年中央和地方预算草案的报告》,2023年全国国有土地使用权出让收入57996亿元,而全国国有土地使用权出让相关支出58436亿元。

收不抵支。

你没看错,卖地收入已经覆盖不了征地和配套的成本了。

为什么会这样?因为过去跑马圈地时代,有些配套可以不做、可以名不副实,但现在不可能这么干了。老百姓不傻,没配套的房子谁买?

再说为什么没必要。

看看现在市场上的库存量吧。

据克而瑞(CRIC)、中指院等机构基于各地公示数据整理的《2025年存量宅地清单透视报告》,截至2025年,全国已有313个城市发布了详细的存量住宅用地清单。

27个典型城市存量住宅用地合计4.4万公顷,其中存量商品住宅用地3.7万公顷。

已售部分占比仅43.3%,不足半数。

什么意思?就是已经出让但还没开发的土地,还有一大把。许多城市狭义库存(已取预售证未售出)虽在下降,但广义库存(含已拿地未开工、在建未竣工)仍处历史高位。

部分二线及强三线城市(如郑州、武汉、成都部分区域),存量宅地足以支撑3-5年市场销售。

重庆潜在库存规模高达2286公顷,天津、广州、成都、郑州、沈阳、长春、常州等城市也在1000公顷以上。

都已经出让的土地还没开发完,还要费力再去花钱、借债征地,有这个必要吗?

03

新增用地不搞开发,那商品房从哪来?

文件里有答案:

盘活存量。

文件第十条明确提出:"各省(区、市)要建立健全新增建设用地与存量建设用地盘活挂钩机制,年度新增城乡建设用地原则上不得超过盘活存量土地面积。"

简单说,以后你想新增一亩建设用地,就得先盘活一亩存量土地。要么是闲置的厂房,要么是低效的园区,要么是批而未供的边角料。

这就是逼着地方政府"啃硬骨头"。

过去那种到郊区圈地、搞新城新区的玩法,彻底玩不转了。未来的房地产开发,土地只能从存量里来——旧改、城市更新、闲置土地盘活,将成为主战场。

这对房企意味着什么?擅长处理复杂产权关系、擅长做高端旧改、擅长在城市核心区"腾笼换鸟"的头部房企,会拿到下一轮的入场券。而那些习惯了在新区拿净地、做快周转的中小开发商,日子会越来越难过。

04

为什么不直接说"去库存"?

其实,这个政策正是对去年底中央经济工作会议和今年3月5日两会政府工作报告的落地。

这两场大会对房地产的明确要求就是:"因城施策控增量、去库存、优供给。"

注意,"控增量"第一次被放在了"去库存"的前面。

为什么?因为库存太高了。

根据国家统计局数据,2025年末全国商品房库存量为76632万平方米,其中住宅现房库存40238万平方米。住宅现房库存去化周期为20.3个月。

就连北京这样的一线,去化周期都来到18个月。

易居研究院的百城库存报告显示,2025年11月,全国百城新建商品住宅去化周期达27.4个月。一线、二线、三四线城市去化周期分别为17.1个月、22.6个月、40.3个月。

已经超过2015年的水平了。而2015年为了化解高库存,曾经开启了一波史诗级的棚改货币化。

05

文件目标很清晰,

修复市场供需关系。

当下的市场,也太需要休养生息了。

即便是这几年新批售的项目,每年的去化率,热点30个城市,平均也就在40%左右。

短期内,房地产的重点就是消化库存——包括在售的、在建的、已出让的土地。能把这些消化完,就很不容易了。

06

分化加剧,核心城市越来越稀缺

随着政策的落地,未来几年,一线城市和重点二线城市,会因为人口流入和改善需求大量释放,新房库存会显著降低。

比如,2025年上海成交的房产中85%都是二手房,新房占比仅有15%。这说明什么?说明核心城市的核心区,新房本来就是稀缺品。

现在政策又从源头上拧紧了"供水"的水龙头,未来核心城市的新房会越来越稀缺。

拥有成熟现成配套(学区、医疗、商业、交通)的主城区资产,抗风险能力和保值性将显著增强。

但是目前,大家大可不必恐慌购房,等等北京的文件,等4月北京规自委挂地情况。

结语

回到开头的问题,

“商品房要断供了吗?”“新房要涨价了吗?”

答案是否定的,对于旧改和存量去化快的地区,新增还会有,但是对于已经“消化不良”的地区,摊大饼已经玩不下去了。

谁都知道,这场从"增量"到"存量"的转身,注定会伴随“阵痛”,但也唯有如此,才能让房地产这艘巨轮,真正驶向一个更加平稳、健康的航道。

这份文件,不是短期的调控,而是一次长期的模式切换。所以短期新房价格很难因为一个宏观文件彻底扭转,但是趋势已经明朗。