👀北京各板块新房次新破发榜,后台回复【破发】查看

👀12月北京各区新房去化情况,后台回复【网签】查看

👀 2025年北京新房楼面价暴跌?回复【楼面价】查看

朝阳扛把子,望京光环暗淡了……

1、上京新航线 (118㎡)

近期成交价(2026.1.7):750万

较历史最高点(2021.6,1240万)下跌490万,跌幅39.5%。

2、圣馨大地 (150㎡)

近期成交价(2026.1.4):578万

较历史高点(2023.3,1040万)下跌462万,跌幅44.4%。

成交价已低于2016年同期(706万)。

3、融科橄榄城三期 (118㎡)

近期成交价(2026.1.4):813万

较历史高点(2023.1,1357万)下跌544万,跌幅40%。

4、融科橄榄城二期 (140㎡)

近期成交价(2026.1.2):980万

较历史高点(2023.3,1755万)下跌775万,跌幅44.1%。

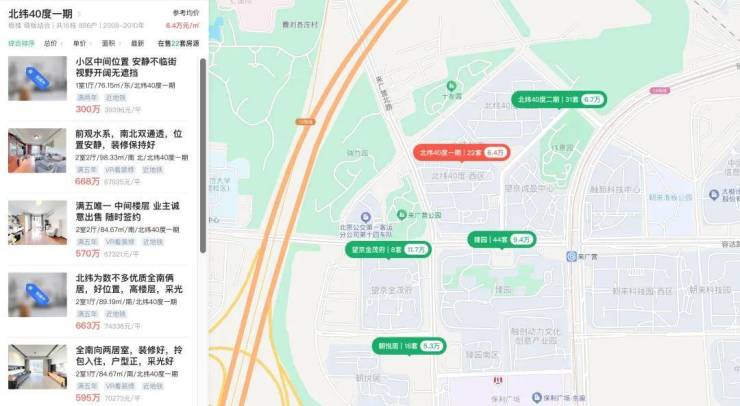

5、北纬40度一期 (100㎡)

近期成交价(2026.1.2):468万

较历史高点(2021.1,853万)下跌385万,跌幅45.1%。

望京多个核心小区二手房价格在近期(2026年初)较2021-2023年的市场高点普遍出现了约40%甚至超过45%的大幅回调,且部分价格已低于七八年前(2015-2016年)。

许多人惊呼:“这还是望京吗?”

同一时间,隔壁的奶西板块,一个新楼盘悄然出现在规划图上,高层均价 6.5 万/平米,洋房均价 7.7 万/平米。

这意味着,与周边在售新房如望京云尚(现房约 7.8 万/平)、望京国誉府(网签约 8.9 万/平)相比,价格倒挂高达 1-2 万/平米。

👀 望京新房去化情况,回复【网签】查看。

这个名为御林湾的项目,像一颗投入平静湖面的石子。

它位于望京云尚街对面,分为南区 12 栋小高层和西区 3 栋洋房。住宅体量是1500套,量大管饱!

其北侧规划了3400 户公租房,一大片密集的楼宇在夜色中黑压压地矗立着,与南侧的商品房形成了鲜明对比。

价格是其最锋利的武器。

在奶西板块此前定位“改善”、价格普遍站稳 8 万+的背景下,御林湾以 6.5 万/平的高层均价杀入,几乎是对区域价格体系的一次“精准狙杀”。

以一套 100 平米高层户型计算,与周边新房差价可达150 万以上,这对于本就犹豫的买家来说,吸引力不言而喻。

御林湾的价格优势是因为拿地时间早,同样,拿地时间早也意味着项目设计早,标准早,准现房,好坏分明。

此外,配套情况却是硬伤,新房所在板块离最近的14号线善各庄站直线3公里,步行要半个多小时,公交还绕路,没车通勤不易。也有网友在线吐槽:

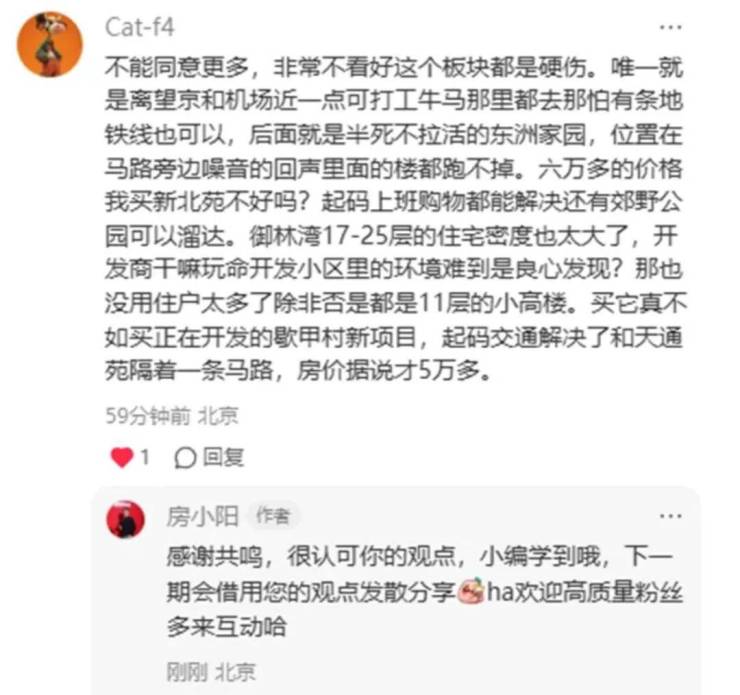

图片来源:小🍠房小阳

望京的房价神话,曾是北京楼市的传奇之一。

在产业、居住与学区的三重加持下,这里一度是朝阳最坚挺的板块。保利中央公园、融科橄榄城等标杆楼盘,在 2020 年至 2022 年初涨幅惊人,部分房源单价冲上 14 万+。

转折点发生在2022 年小阳春之后。市场最先感受到寒意:望京的房价停滞了。

从最高点至今,不少次新房回调幅度已达40%+。上京新航线同户型相比2021 年高点降了 490 万,北纬 40 度一期相比 2021 年高点降了 385 万,价格甚至回到了 2015-2016 年的水平。

“阿里大厦的灯灭了,信心也跟着灭了。”一位在融科住了多年的业主感慨道。

望京的崛起,与大批互联网、科技公司的入驻密不可分。高收入人群带来了旺盛的购买力,支撑起房价持续攀升。

但随着产业转移与调整,支撑房价的核心动力开始松动。

望京从一个“产业概念股”,开始回归其真实的居住价值。

褪去产业滤镜后,一些曾被忽略的问题开始显现。职住平衡的理想规划,在实际中演变成高楼与住宅穿插、路网密集、噪音与光污染并存的现实。

通勤优势也被重新审视:14 号线与 15 号线看似便利,却难以直达三环内的核心就业区,去往金融街、国贸等地仍需多次换乘,其效率甚至被五环外的天通苑等板块“吊打”。

望京楼市还面临更深层的结构性挑战。

一方面,本地产业空心化抑制了新增购买需求;

另一方面,区域内早期的高端改善盘门槛太高了,

如保利中央公园、融科橄榄城等,普遍户型大、总价高,三居室面积多在 140-170 平米,总价门槛令当下的接盘者望而却步。

更关键的是,望京的购房需求正大量外流。

初代与二代业主在置换时,不必再固守望京。

而紧邻的五环外板块,如崔各庄、奶西,以更新的产品、更低的密度和更大的户型,不断分流着望京的改善客群。

当中建宸园二手房成交价跌至 7.5 万/平,

北纬 40 度一期跌至 6 万/平以下时,这种分流效应愈发明显。

御林湾的低价入市,或许只是开始。

在楼市下行趋势未改的背景下,后续地块的楼面价若进一步走低,开发商为促去化而采取的“价格战”可能升级。

奶西板块内,中建宸园等首批商品房已进入二手市场,将与御林湾等新盘共同竞争,形成 “新房与二手房互相踩踏”的局面。

望京正在经历一场痛苦的价值重估。

它从一个被资本与产业定义的“概念板块”,回归到一个需要用真实的居住体验、通勤效率和社区品质来赢得购房者的“居住板块”。

这个过程伴随着价格的深度回调、客群的悄然更替,以及区域价值的重新锚定。

对于真正的自住者而言,这未必是坏事。

当投机泡沫被挤出,望京成熟的商业、优质的学区与丰富的城市配套依然真实存在。

那些不需要极端通勤的家庭,或许能以更合理的价格,入住这座曾经高不可攀的“城中之城”。

当望京的房价逐渐回归居住本质,真正的价值,才刚刚开始显现。