2018深圳楼市发生了什么?

“5000万蹲”“三价合一”“731”?

新房市场,唯有盐田区下跌,真相是什么?

豪宅市场,成交仍由福田、南山包揽?

二手房市场,学位房、核心区房子仍最吃香吗?

想知道2018哪些户型较好卖吗?

哪些年龄的人在买房?

2019楼市走向如何吗?降价吗?

一文复盘2018深圳楼市

值得人手一册,一文在手,2019买房不用愁

新 房

2018年深圳新房住宅成绩单

成交均价:54120元/平

成交套数:2.9万套,同比↑13.8%

成交面积:292.4万平,同比↑12.8%

(以上为网签数据统计)

4大关键词

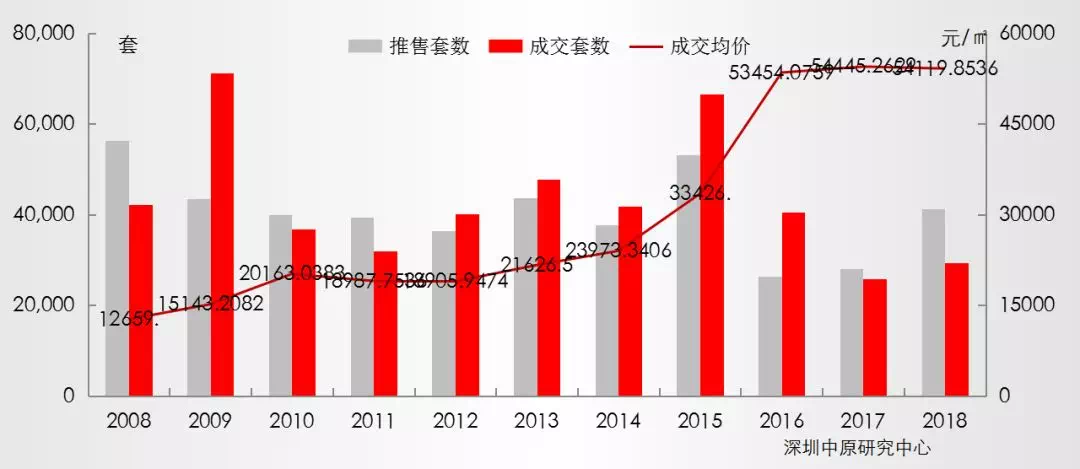

2018年新房住宅限价明显,住宅均价延续2017平稳下调趋势,从1月至12月累计下调180元/平,全年均价为54120元/平,同比↓0.6%。

即使去年新房住宅推盘量大幅增加,但成交量在历史周期中仍处于低位。

新房关键词1:新房推售大增

据深圳中原研究中心监测,2018年全市新增预售住宅391.9万平,同比增长20.0%(新房供应=新增预售外+部分现楼入市);新入市住宅面积合计400.5万平,同比增长了34.4%;新房住宅推售套数合计41282套。

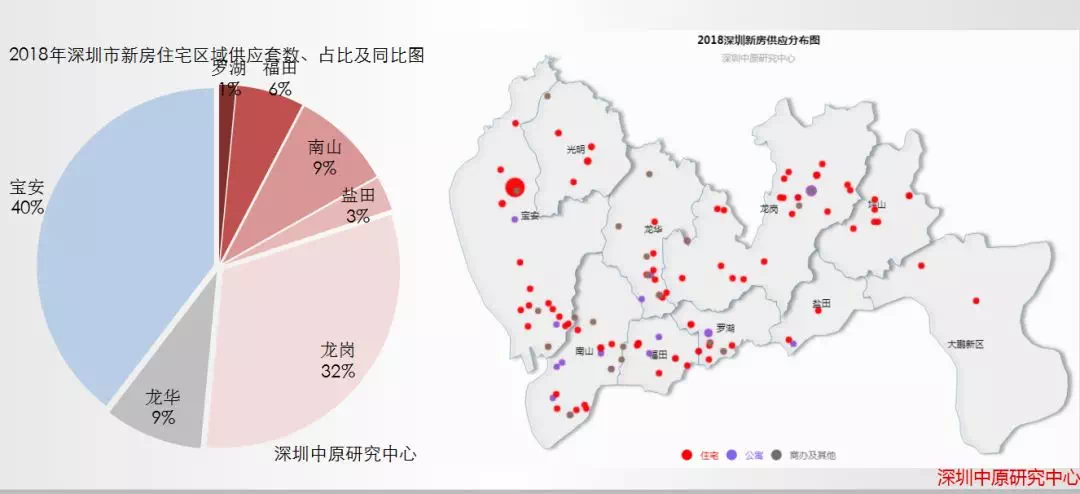

从新房住宅推售套数来看,宝安区供应1.6万套,占比40%,超过龙岗。

从各区供应来看,六区供应增加,其中盐田、罗湖、福田、南山、宝安五区住宅供应成倍增加,仅龙岗区供应有所减少。

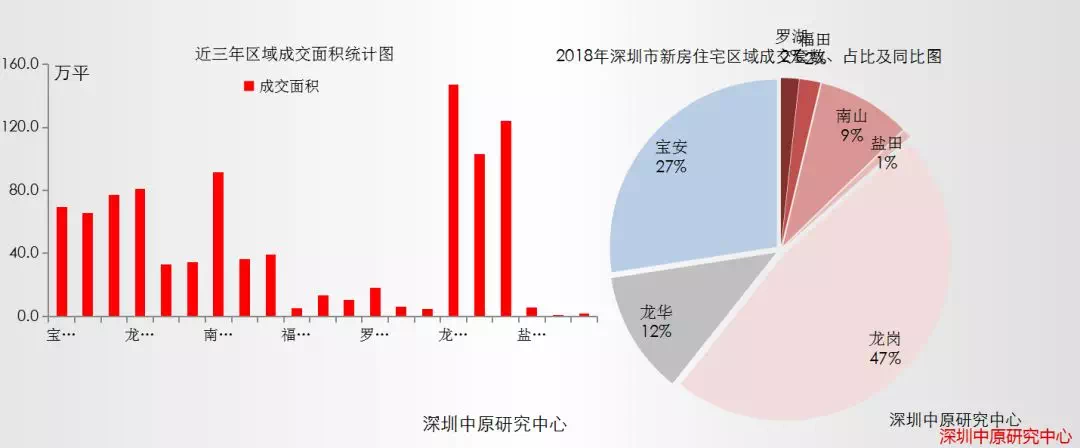

从各区成交套数来看,龙岗区占比47%,宝安占比27%,南山区占比9%。

从各区成交面积来看,龙华区成交面积同比增长4.0%,成交套数同比下降3.3%,可见龙华区套均面积有所增加,而罗湖区正好相反,其套均面积从127平下降到92平。

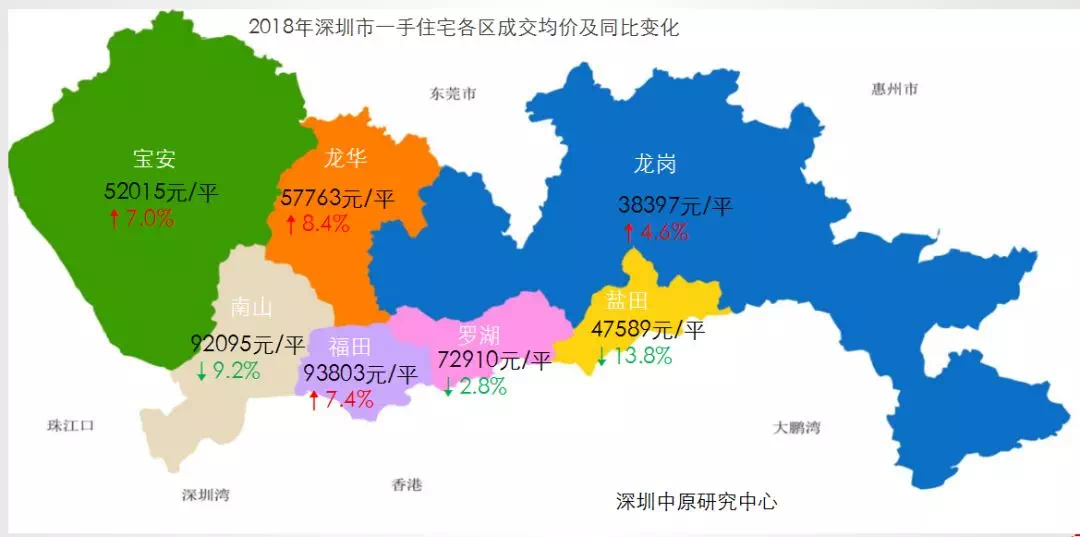

关键词2:区域成交均价10万+不再

据深圳中原研究中心监测数据可见,宝安、龙华、龙岗、福田四区均价出现上涨,分别涨幅为7.0%、8.4%、3.8%、7.4%,另限价之下南山早前的10万+均价也“雄风”不再,2018年南山成交均价同比下滑9.2%至92095元/平。

另外盐田区以跌幅13.8%领跌全城,早前就创从2017年中开始连续14个月无成交的“记录”,盐田区成交量一直较少,区域均价又会受个别项目定价影响严重。

关键词3:“领头羊”布吉领涨全市

据深圳中原研究中心监测数据,2018年布吉片区成交1718套,其年度成交均价为50475元/平,同比上涨15.26%,领涨全市。均价5万以上的凯旋TRC、万科麓城、玺樾山三个楼盘,是2018年布吉片区的成交主力,目前该片区新房已逐步突破5万。

其次片区涨幅较大的,还有民治片区均价上涨14.9%至68574元/平,沙井片区上涨13.91%至43948元/平。

另外,跌幅较大的要数蔡屋围片区,由于片区住宅项目供应较少,2017年仅有中海天钻一个豪宅项目网签,2018年新增了实地剑兰郡刚需项目在售,以致2018片区均价76143元/平,同比下降25.98%。

其次是后海片区下降14.7%,沙头角片区下降14.52%。

关键词4:60-90平刚需户型较好卖

从成交面积段来看,60-90平刚需户型仍是成交主力,占比58.2%,同比有所下降。90-144平改善型户型成交占比上升至30.5%,144平以上的大户型占有略有下降,而45-60平的小户型有所上升。

再从价格方面来看,6万+价格段住宅共成交7264套,占全市成交套数的24.7%,6万+住宅成交88.8万平,占全市成交面积30.4%。

从各价格段成交占比来看,2018年4万以下价格段占比大幅减少,8万以上价格段也有所减少,新房住宅成交价格在中间价格段比较集中,4-6万价格段占比接近五成。

5个成交“NO.1”

1、成交总金额NO.1:华润城润府

一句话总结:要说去年的大热盘,华润城润府一定能分上“一杯羹”。2018年共网签972套,均价84982/平,成交金额达到108.61亿元,轻松上到2018年住宅项目成交金额TOP10榜首。(项目2018年分两批入市,共推售1296套住宅,部分还在网签中)

多补充一点点:缔造“5000万蹲”话题的海上世界双玺则一举拿下该榜单的成交均价较高、套均面积较大,该项目仅推售167套,已全部网签,总成交金额为71.04亿元,位居第四。

榜单中排第二的是壹成中心、第三为香山里花园。

2、单盘连续两年成交总套数NO.1:壹成中心

一句话总结:壹成中心2017年共成交1475套,2018年共成交1264套,2015年入市至今,这成绩是着实不错了,还连着两年位居住宅成交套数TOP10榜首。

多补充一点点:另外,第二名的龙光玖龙台成交1094套,第三是远洋新天地成交1040套,三盘成交都在千套以上。

2018年成交套数TOP10楼盘共成交9313套,也就是这十个盘成交量就占全市成交套数的31.7%,与上年持平。

3、卖的最火片区NO.1:大运片区

一句话总结:2773套的成交量,特别是全市热点片区中的NO.1,有刚需“撑”就是硬气,其次西乡、龙岗中心城片区成绩也不错。

多补充一点点:大运新城文体配套,深港国际中心更是带火片区。去年佳兆业未来城、京基御景中央、吉祥里豪庭、龙平紫园、御景蓝湾公馆、颐安都会中央花园六大网签楼盘都卖得不错。

还有个强劲的片区坪山,除市场成交2472套,还有2503套保障房(亚迪三村)成交,坪山片区总成交占全市成交16.9%,有点厉害。

4、年度成交金额NO.1:华润置地

一句话总结:刚拿了全年成交总金额no.1的华润置地,再凭借华润深圳湾·悦府、华润城润府、银湖蓝山润园三项目成交金额达到152.26亿元摘得成交金额TOP10开发商榜首位置,2018年的华润有点“威风”。

多补充一点点:万科去年的住宅真滴的一波波的,盆友圈广告大家肯定不少看。有地任性,一口气推出的万科瑧山府、万科瑧山道、万科星城、万科蛇口公馆、万科麓城、深国际万科和风轩六项目,成交金额共计141.83亿元,稳坐榜单第二位。

第三、第四名分别是鸿荣源集团、佳兆业。

5、年度成交总面积NO.1:

一句话总结:手握2200万平方土地储备真不是“盖”的,2018佳兆业声音也很大,在坂田、平湖、盐田各推出一个城市广场住宅项目,在大运还有佳兆业未来城、龙平紫园两个项目,下半年佳兆业项目的促销力度较大,率先启用首付分期,其全年网签面积达到21.6万平,当之无愧坐在成交面积TOP10开发商榜首位置。

多补充一点点:排在榜单第二、第三名的为是万科、鸿荣源集团。2018年新房住宅成交面积TOP10开发商共成交132.6万平,占全市一手住宅成交面积的45.3%,与前面10盘占据全市成交量超30%相同,集中度明显。

一句话总点评:2018的房企“学霸”:万科、鸿荣源集团、佳兆业、华润置地等

二 手 房

2018年全市二手住宅成绩单

成交套数:52321元/平,较2017年↑5.4%

成交套数:64627套,较2017年↑1.6%

成交面积:约531.2万平

2018年全国调控加码愈加频繁,近400多次大大小小的调控,深圳也多次出台政策遏制房地产市场投资。

2018年开年二手市场延续2017年底的高成交量,除2月份春节假期影响外,上半年成交量基本延续了17年底走势,同时二手价格也随成交量的上升而逐步攀升。从成交上看,上半年的三价合一政策对市场成交的影响有限,短期虽有变化但影响不大。

下半年731新政出台,才成为市场的转折点。由于备案的延迟性,从成交来看,自9月开始,二手成交量价开始由升转跌,市场步入调整,成交量至年底依然维持在低位。

虽然下半年价格调整,但是由于上半年上涨,全年二手均价仍然较2017年有所上升,2019年二手价格预计仍将延续调整趋势。

8大关键词

关键词1:年底开发商开打“优惠战”

2018年年末,深圳楼市大打“优惠战”,有不少楼盘推出“限时特价房”、“一口价”特惠房源。

5月底,引发"5000万蹲”热点话题的海上世界双玺项目入市,首次引入政府公证摇号选房,体现出上半年新房市场成交火爆。

9月中下旬以来住宅项目扎堆入市,新房折扣加大,分期付款,高佣转介等促销活动越来越多,个别项目开盘去化千套,但市场热度较上半年有大幅下降,但新房市场无疑全年备受关注。

关键词2:套均总价上升到每套488万元

2018年深圳二手套均面积与2017年持平,为85平方米。

受到三价合一政策影响,非普通二手住宅税费增加明显,90-144平改善型需求成交占比略有减少。

下半年731新政,限售政策去投资化更加明显,受投资客欢迎的小户型成交也受到影响,因此,套均面积变化并不明显。

从总价上看,2018年二手房价格从升转跌,下半年下行明显,但是全年来看,二手均价较2017年仍有上升,因此套均总价较2017年有所增加,为每套488万元。

关键词3:250-500万总价成交占比超5成

由于近几年房价的快速上升,低总价房源迅速减少,250万以下总价段每年都呈现大幅下滑趋势,而250-500万总价段上升趋势显著,500万以上总价段占比也呈现逐年攀升的趋势。

150万以下总价段分布继续下滑至4%,占比较低,但降幅已经大幅缩小;150-250万占比微幅上升,占比17%;而250-350万价段占比结束了连续5年的上升,占比下滑1%至25%;350-500万占比继续上升至26%;250-500万占比共计51%。

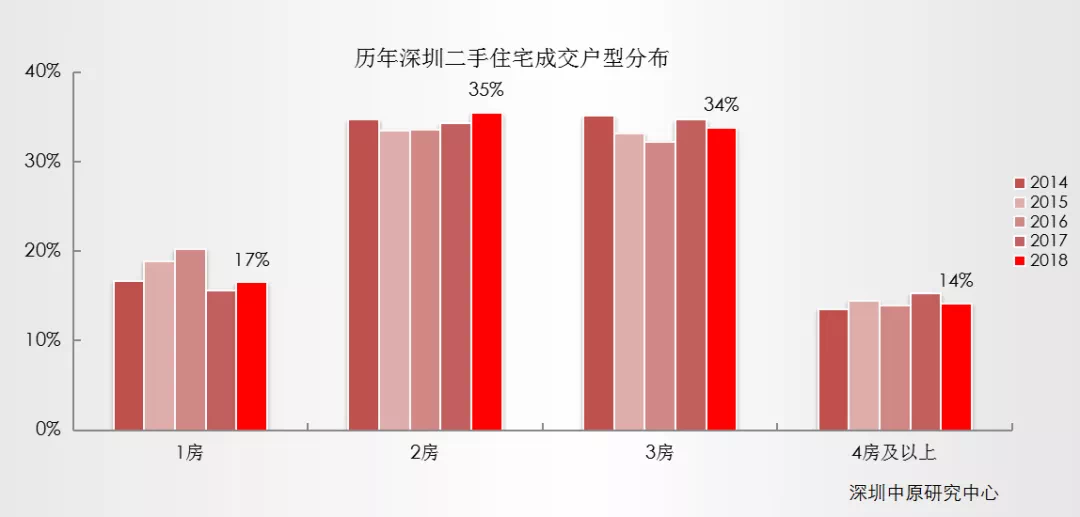

关键词4:市场成交主体以2-3房为主

市场成交主体以2-3房为主,占比达到69%。2房成交占比继续上升,达到35%;3房占比则小幅下滑至34%;改善型的大户型4房及以上成交占比也下降。1房成交占比在2017年下滑后,2018年小幅回升。在市场下行调整阶段,1-2房的低总价房源更受欢迎,改善型大户型购房者则更加谨慎。

关键词5:内地户籍买房逐年下滑

从户籍购房比例来看,深户购房占比继续提升,内地购房占比则逐年下滑,香港购房占比与2017年持平,广东(除深圳外)购房占比则小幅提高1%。

2018年深圳限购政策依然严格,三价合一、731限售政策加码后,市场去投资化,短炒客户离场,深户刚需人群购房提升。同时上半年粤港澳大湾区利好不断,深圳作为大湾区中心区位,前景广阔,大湾区其他城市到深购房略有提高。

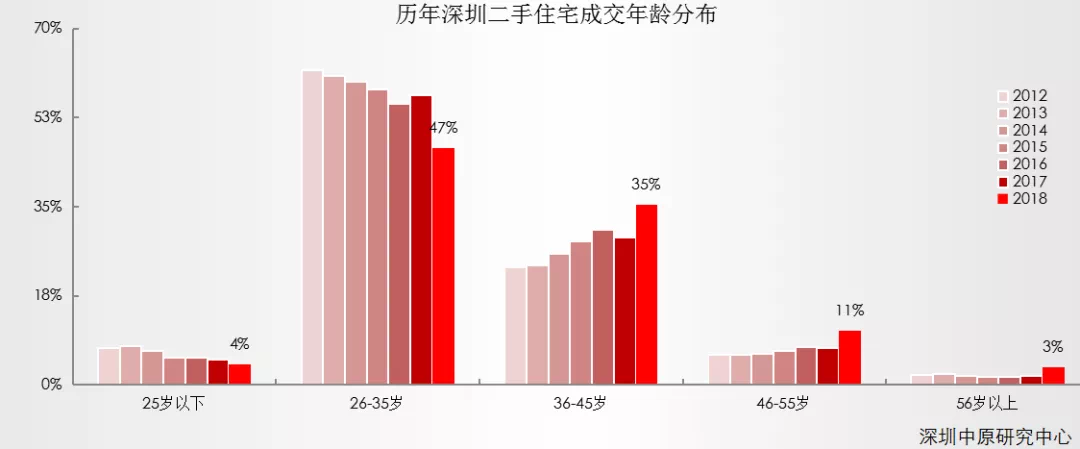

关键词6:26-35岁购房占比近5成

深圳购房成交年龄主要分布在26-45岁之间,占比超过82%;其中26-35岁占比近47%,较2017年下滑近10%;而36-45岁占比35%,提升6%;46-55岁占比11%,提升近4%。80后依然是购房主力人群,房价攀升下,低年龄段资本积累尚不充足,购房年龄继续上升。

虽然三价合一政策出台后到正式实施前,为避免政策带来的高税费,大量人群于政策实施前购房,无论是改善性需求还是投资者,无名额人群倾向于利用父母名额购买,导致了2018年大龄购房比例大增。

但是去除三价合一期间影响,数据依然显示,36岁以上三个年龄段购房比例上升,35岁以下仍然下降。购房年龄731新政对当然从整体趋势上看,35岁以下购房比例呈现整体下滑趋势,而36岁以上年龄段购房占比逐年上升,购房年龄逐年提高的趋势未改变。

关键词7:名校、核心物业越来越“吃香”

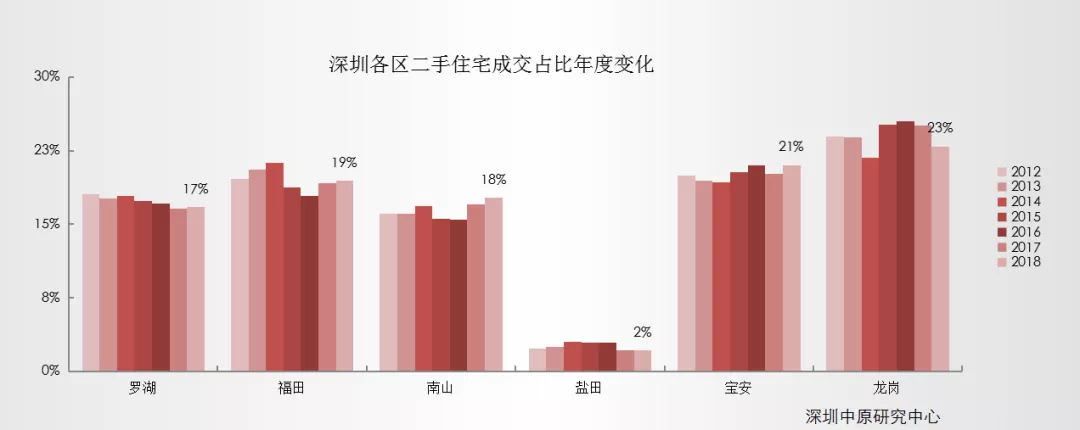

从二手住宅成交占比来看,龙岗由于低单价成交占比较高,占比达到22.9%,但是下降2.1%。一方面,2018年东进战略受关注下降,而粤港澳大湾区、大空港概念更为火热,因此,龙岗区域成交下滑,而宝安区域收到更多关注,成交也小幅提升。

南山、福田、罗湖成交占比都小幅上升,盐田基本与2017年持平。2018深圳政策调控力度加大,市场下行调整,而核心区域物业、名校物业保值能力更强。因此在市场表现不佳、预期也下行的情况下,市场更加倾向于核心区域。

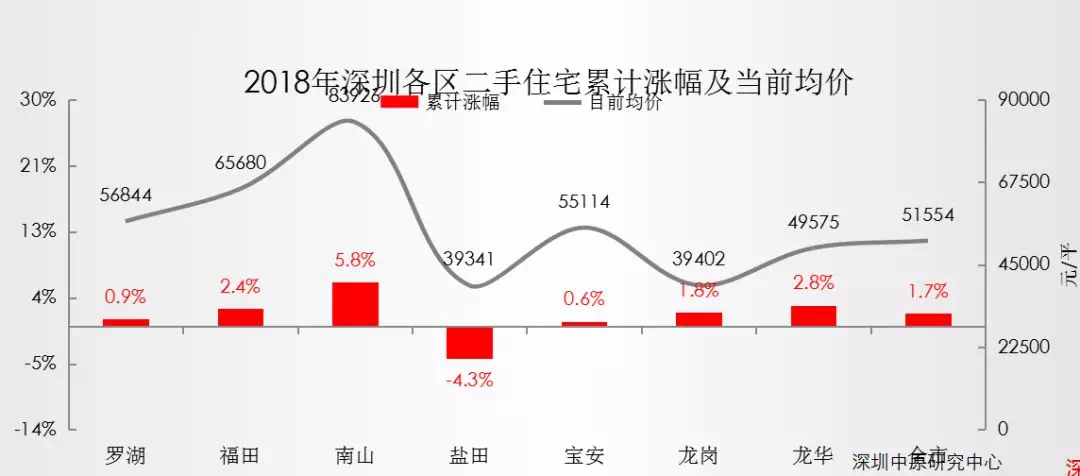

关键词8:孤独!仅盐田区下跌

2018年全年各区二手住宅价格累计涨幅(1月-12月价格涨幅)仅盐田区下跌,其他各区都上升。虽然2018年深圳政策调控加码,但是上半年市场表现较好,二手量价齐升,下半年下行调整,价格也出现下滑,但是下滑幅度不及上半年涨幅。

虽然目前房地产市场政策收紧,市场成交下滑,但是二手价格依然保持一定增长。盐田由于上半年涨幅较小,而下半年跌幅更为明显,因此,盐田全年累计下跌4.3%。

涨幅较大的区域为南山区,累计上涨5.8%;其次为龙华和福田,分别累计上升2.8%和2.4%;而累计涨幅较小的为宝安和罗湖。

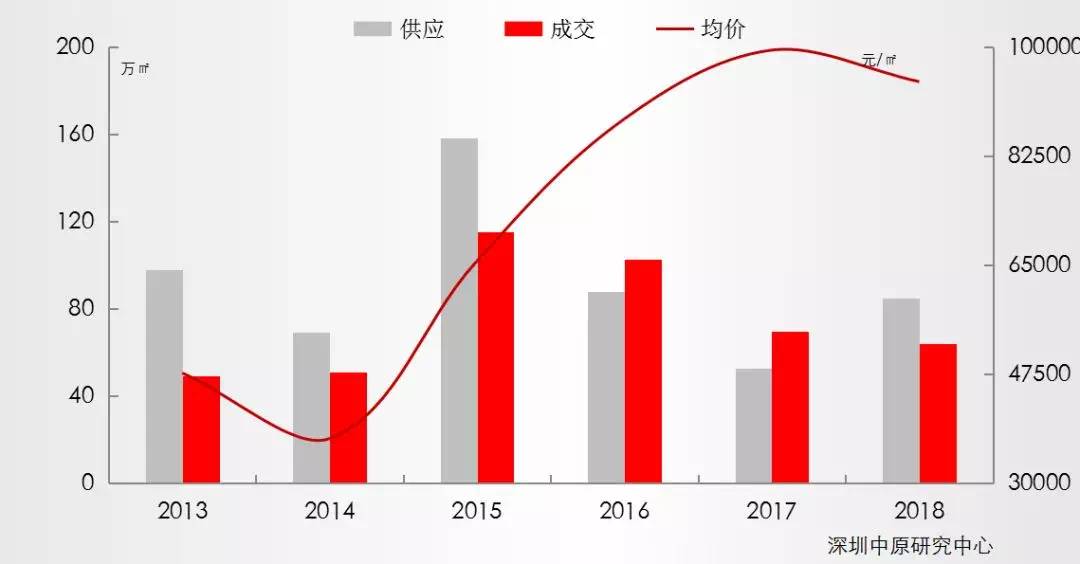

豪 宅

2018年深圳豪宅成绩单

成交均价:9.44万元/平,环比↓5.1%

供应量:84.91万平,同比↑61.1%

成交量:64.07万平,同比↓8.09%

7大关键词

关键词1:均价波动大

2018年上半年,豪宅市场热度较高。随着限售政策的出台,市场预期逐渐转向,高总价的豪宅无可避免的受到影响。

在成交均价方面,因为豪宅项目入市时间不均匀,因此成交均价波动明显。

受双玺·时光道项目影响,6月豪宅均价升至116882元/平,达到全年月度均价较高值,最后成交均价波动下滑。受深业中城项目影响,12月豪宅成交均价降至85670元/平。

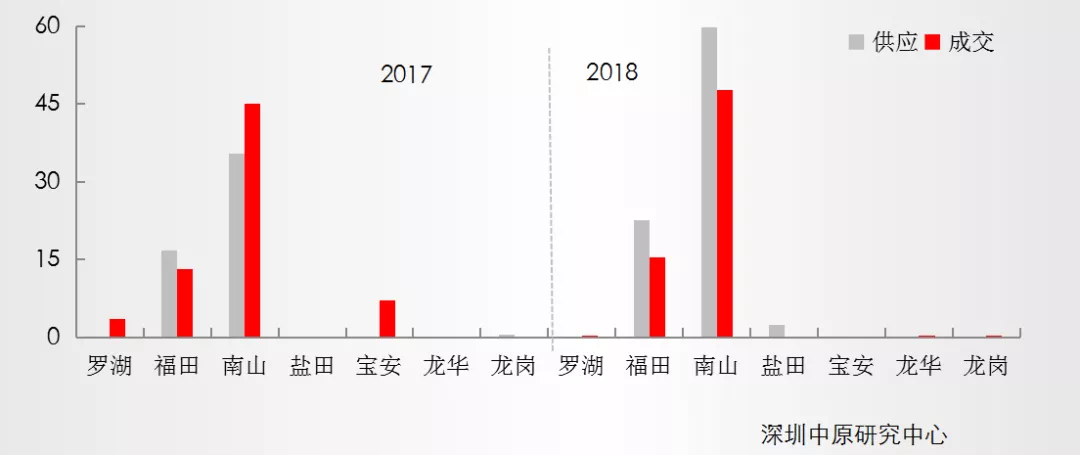

关键词2:南山是真“壕”

2018年南山、福田以及盐田有豪宅供应。其中南山全年供应项目为9个,供应面积达59.8万平,同比增加68.4%,占全市供应的70.4%。

福田获批项目有4个,供应面积为22.7万平,同比增加35.3万平。另外福田还有一现楼销售的项目,为红树湾壹号。

2018年除了宝安外其他区域均有成交。2018年福田成交面积为15.5万平,同比增加17.0%。南山全年成交面积为47.7万平,同比增加5.7%。

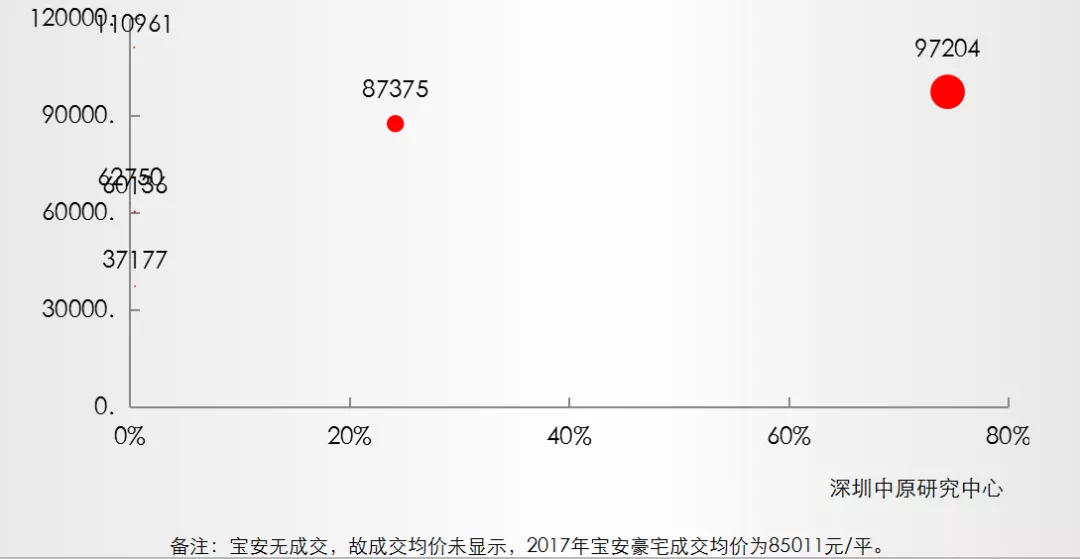

关键词3:南山成交均价同比下降8.9%

从成交来看,南山仍然独占鳌头,2018年南山全年成交面积为47.7万平,占全市成交的74.5%;成交均价为97204元/平,同比下降8.9%。

福田成交面积为15.5万平,占全市成交的24.2%;成交均价为87375元/平,同比下降0.3%。

罗湖成交均价较高,为110961元/平,同比上升33.4%,但其成交量仅0.26万平,所以成交均价波动较大。

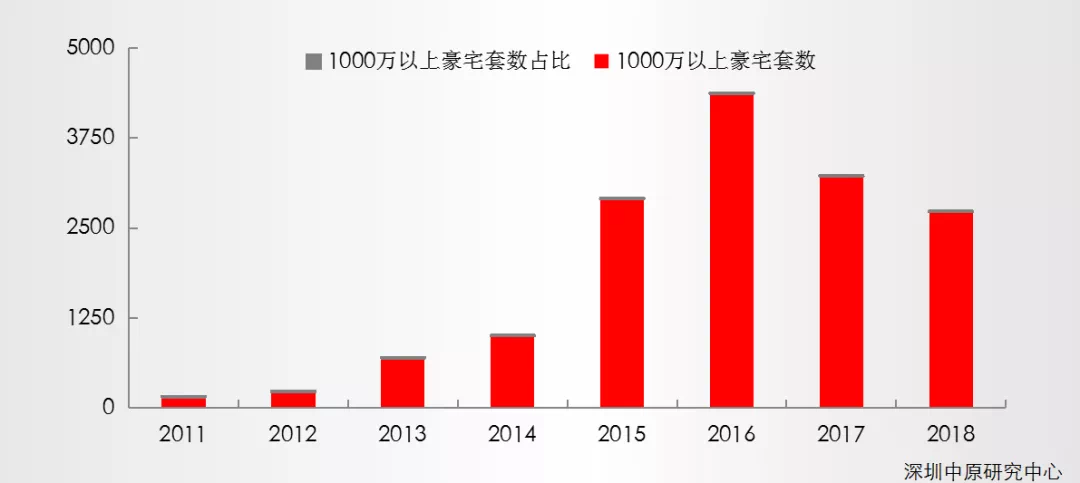

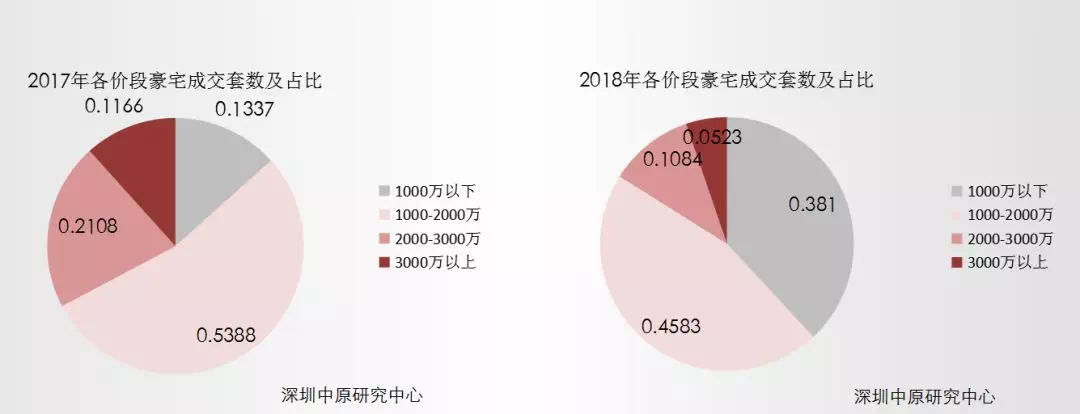

关键词4:千万级豪宅占比减少

2011年-2016年,千万豪宅占新房(一手住宅和公寓)的比例一直在上升,同时千万豪宅成交套数逐渐攀升,2016年千万豪宅共成交4364套,占比达到9.5%。

2017年千万豪宅成交套数和成交占比开始下滑,2018年千万豪宅成交套数下滑15.3%至2723套,千万豪宅占比进一步下滑至5.74%。

关键词5:1000万以内增多了

1000万以内豪宅:成交套数为1676套,同比上升239.3%。成交占比较去年上升24.7至38.1%,成交占比升幅较大。以华润城润府和瑧湾汇成交最为活跃。

1000万-2000万豪宅:成交套数为2016套,同比上升1.26%。成交占比较去年下滑8.06%至45.86%,但成交占比依然较大。以华润城润府和香山里花园成交最为活跃。

ps:两个价段的豪宅成交套数和成交占比均有所下滑。

(以上为2018年豪宅成交比例)

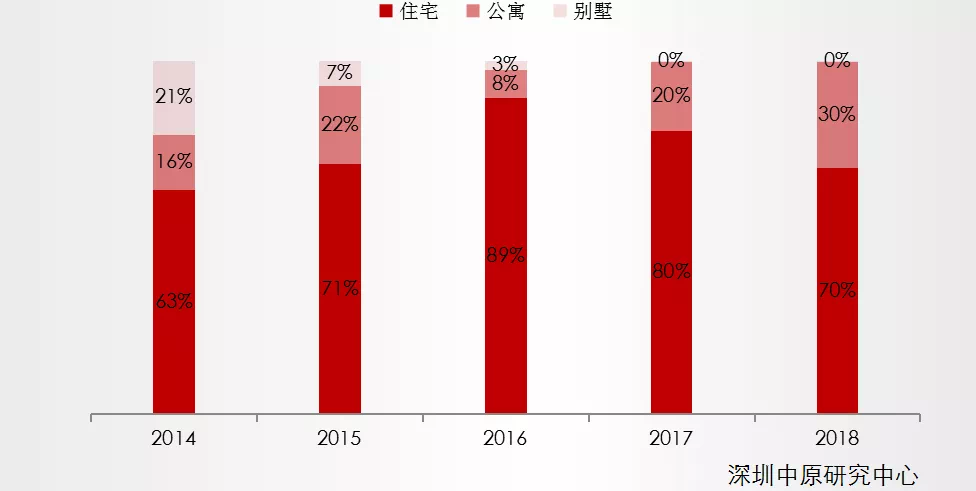

关键词6:买豪宅住宅多过公寓

从豪宅的成交中,分类型来看,住宅项目依然是主力,住宅成交占比为69.7%,成交面积为44.6万平,较去年下降10.4%。住宅成交以华润城润府和香山里花园为主。

商务公寓项目今年成交19.1万平,较去年增加39.8%,占比继续升至29.9%。成交臻湾汇、深业中城和华润城润府为主。

自2012年“限墅令”以及限定住宅容积率不小于1.0下达以来,市场上的别墅项目供应日趋稀少。且大多数别墅为现楼,无法体现在成交上。今年别墅项目仅成交0.29万平,占比仅为0.1%。

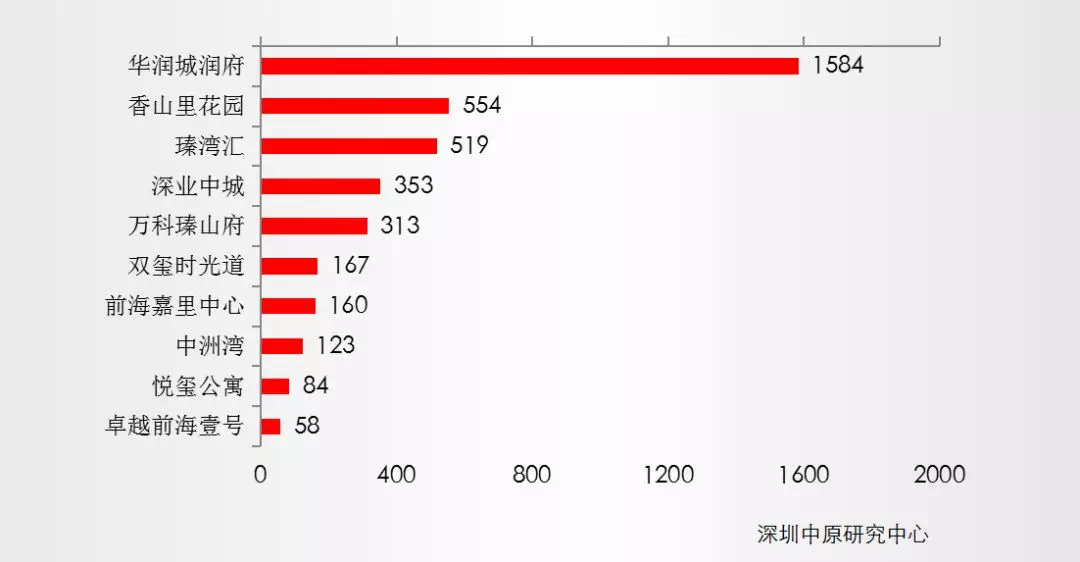

关键词7:南山和福田卖豪宅:7:3

2018年豪宅成交中华润城润府以1584套的成绩位列排名前列,其中946套为1000万以下豪宅。香山里花园以554套的成绩位居第二。

分区域来看,前十榜单中,南山和福田分别占7席和3席。

文中数据来源:深圳中原研究中心