7月13日,《扩大消费“十五五”规划》全文发布。

总体要求是到2030年,社会消费品零售总额达到60万亿元左右,消费对经济增长的拉动作用进一步增强。

在这份五年扩大消费的规划中,有两大核心关键词:持续扩大内需、大力提振消费。在这一背景下,促进住房消费被摆在了重要的位置。

规划全文三处提到了房地产,结合起来看,住房作为大宗耐用商品消费的定位被确立。房地产市场定位进一步升级。

“稳楼市”已不再局限于房地产自身的供需调节和风险化解,成为激活内需潜力、稳定宏观经济大盘的核心抓手。

更为重要的是,在“着力提升消费能力”章节中,房地产稳定被视作增加居民财产性收入的重要路径,这也预示着稳定住房资产价格,成为后续稳楼市工作的落脚点。

规划在第三部分“推动商品消费扩容升级”第一节中,将“住房消费”列入“促进大宗耐用商品消费”当中,且对住房消费的表述,排在汽车、家电之前。

相比于其他大宗消费品,房地产业链条长、关联度高,涉及钢铁、水泥、家电、家具等几十个上下游行业,对投资、消费、就业等关键经济指标均有显著影响。

事实上,住房与消费的绑定,早已在政策迭代中持续强化。

早在2025年3月中办、国办发布的《提振消费专项行动方案》中,首次在促消费文件中强调稳楼市,提出要更好满足住房消费需求。

2026年3月发布的“十五五”规划纲要中,住房也被列入“大力提振消费”的章节中,明确因城施策优化房地产政策,多管齐下稳定预期,充分释放刚性和改善性住房需求潜力。

这次有什么不同?

重点就在于接下来的第二处的表述。

我们先看原文,在着力提升消费能力章节中,原文是这样表述的:

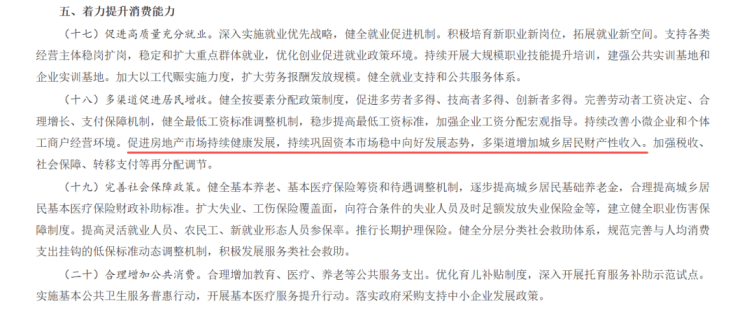

促进房地产市场持续健康发展,持续巩固资本市场稳中向好发展态势,多渠道增加城乡居民财产性收入。

换句话说,顶层设计明确将房地产稳定作为增加居民财产性收入的重要路径。

就在一个月前的6月18日,《求是》发表《以更大力度提振消费》文章,明确指出了房地产市场调整而造成的“家底变薄”是居民消费开支趋于谨慎的重要组成部分,并罕见提“修复居民资产负债表,着力稳定房地产市场,防止资产价格下跌对消费信心的负向螺旋。”

结合这一系列罕见表述,释放出明确信号:稳楼市就是稳定居民资产、稳定消费信心、稳定内需基本盘。

毕竟央行2019年时调研显示城镇家庭住房资产占总资产比重已达到了59.1%。

近年来市场调整印证,房价下行承压,居民普遍选择预防性储蓄或提前还贷,家电、家居、家装、智能家居等住房上下游配套消费同步走弱,形成楼市与消费双向收缩的负循环。

此次将稳房地产与多渠道增加城乡居民财产性收入挂钩,意味着“稳房价”将成为市场重要着力点,只有房价稳了,居民资产负债表修复,收入增厚,消费才能真正被带动起来。

规划还提到了支持各地因城施策调整优化房地产政策,更好满足居民刚性和改善性住房需求。深化住房公积金制度改革,扩大使用范围,着力满足缴存人不同阶段的多样化住房需求。

目前来看,除北京、上海和深圳个别一线城市,全国房地产市场限制性政策已全面放松,这是大的趋势。即便是上海和深圳,分别在今年2月和4月发布楼市新政后,购房已接近“零门槛”。不过,基于城市资源承载、常住人口限制等现实因素,一线城市限购不会全面放开。

住房公积金制度改革,成为本轮稳定市场需求、促消费的重要抓手。

据普睿数智研究中心整理,截至7月12日,2026年各地已累计出台290次相关政策。今年6月,《住房公积金管理条例》修订启动,这是自2002年来时隔14年再次启动修订。

这些政策,对楼市带来的是短期利好,市场也有了积极的变化,上半年二手房累计增12%,土地溢价率连涨3个月,市场整体处于“磨底”修复阶段。

事实上,未来五年,“好房子”才是最重要产业政策。

自2026年“好房子”正式写入政府工作报告,此后在重要规划中均被提及,此次扩大消费“十五五”规划再提及:

实施房屋品质提升工程,建设安全舒适绿色智慧的“好房子”。

“好房子”建设不仅是新房开发,同时老房也要改造成“好房子”,成为带动行业增量与产业链升级的核心引擎。

2026年以来,“好房子”政策累计发布84次,政策不仅会带动建材、智慧家居等全产业链升级,还可以精准对接新市民刚性需求与城镇居民改善性需求,有效释放市场增量潜力,为房地产行业注入持久发展动力。

值得一提的是,“好房子”新房项目以更高品质、更优配套,为新房价格企稳也提供基本面支撑。

这一轮政策明牌,意味着楼市政策底已夯实。

经过宏观经济与楼市的深度调整,当前市场修复的核心关键在于信心重塑。随着顶层定调落地见效,下半年核心城市房价有望止跌趋稳,购房者信心实质性恢复。

2026年是房地产行业发展新模式落地见效的关键一年,未来房地产行业将在高质量发展的轨道上实现平稳运行,持续为内需扩容与国民经济平稳增长筑牢坚实支撑。

来源:丁祖昱评楼市