2026年4月16日,国家统计局发布一季度宏观经济和房地产数据。

2026年一季度我国经济实现了良好开局,国内生产总值同比增长5%,比去年四季度大幅回升0.5个百分点。同时就业总体平稳,价格出现积极变化,货物进出口快速增长。

房地产方面,多项核心指标均迎来显著改善:

1、商品房待售面积同比转增为降,库存结构持续优化;

2、二手房价环比止跌城市数量达到17个,创35个月新高;

3、一季度新开工销售比降至53.1%,创历史新低;

4、行业“现金流”再度回正:3月单月开发投资为同月新房销售金额的89%。

结合央行、金融监管总局、财政部2026年3月相关表态及一季度金融数据来看,2026年房地产融资环境将保持适度宽松、相关政策协同发力。房地产行业正在构建发展新模式进程中稳步前行。

国家统计局数据显示,2026年前3月,新房成交同比降幅明显收窄。1-3月份,新建商品房销售面积19525万平方米,同比下降10.4%,降幅比1-2月份收窄3.1个百分点;其中住宅销售面积下降13.1%。新建商品房销售额17262亿元,下降16.7%,降幅收窄3.5个百分点;其中住宅销售额下降18.5%。

库存指标延续优化,3月末,商品房待售面积78601万平方米,同比下降0.1%,转增为降。其中短期库存更快下降,待售3年以下面积59012万平方米,下降1.8%,降幅扩大了0.2个百分点。

房企到位资金方面,国家统计局数据显示,2026年1-3月份,房地产开发企业到位资金20524亿元,同比下降17.3%。其中,国内贷款3419亿元,下降23.7%;自筹资金7762亿元,下降5.3%;定金及预收款5858亿元,下降20.1%;个人按揭贷款2204亿元,下降34.6%。

结合住建部3月下旬发布的“好房子”征求意见稿来看,2026年将在2025年《住宅项目规范》强制底线标准基础上进一步升级,全面推进“好房子”建设,以品质升级促进新房市场平稳发展。

结合地方政策动向来看,3月各地持续加码楼市稳市举措,当月已有70城优化公积金政策,重点围绕贷款额度提升、贷款条件放宽、提取范围拓展等方面发力,着力释放居民改善性住房需求。

在中央引导优质新房供给升级、地方多措并举激活住房需求的政策合力下,2026年上半年新房市场成交企稳回升的基础将进一步夯实。

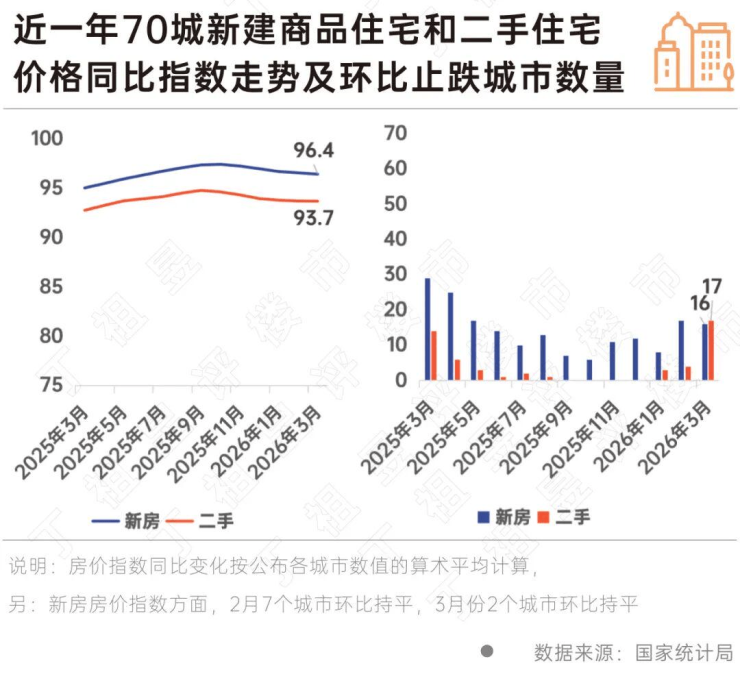

据国家统计局公布的2026年3月份70个大中城市商品住宅销售价格变动情况来看,新建商品住宅和二手住宅销售价格环比上涨城市个数均比上月增加,其中13个城市二手房价环比上涨,创近35个月新高。

新房价格方面,一线城市新建商品住宅销售价格环比由上月持平转为上涨0.2%。其中,北京持平,上海、广州和深圳分别上涨0.3%、0.3%和0.2%。二、三线城市新建商品住宅销售价格环比分别下降0.2%和0.3%,降幅均与上月相同。70个大中城市中,新建商品住宅销售价格环比上涨城市有14个,比上月增加4个。

二手房价格方面,一线城市二手住宅销售价格环比由上月下降0.1%转为上涨0.4%。其中,北京、上海、广州和深圳分别上涨0.6%、0.4%、0.2%和0.4%。二、三线城市二手住宅销售价格环比分别下降0.2%和0.4%,降幅分别收窄0.2个和0.1个百分点。70个大中城市中,二手住宅销售价格环比上涨城市有13个,比上月增加11个。

四个一线城市二手房房价都上升,基本可以判断一线城市二手房房价已经开始企稳。

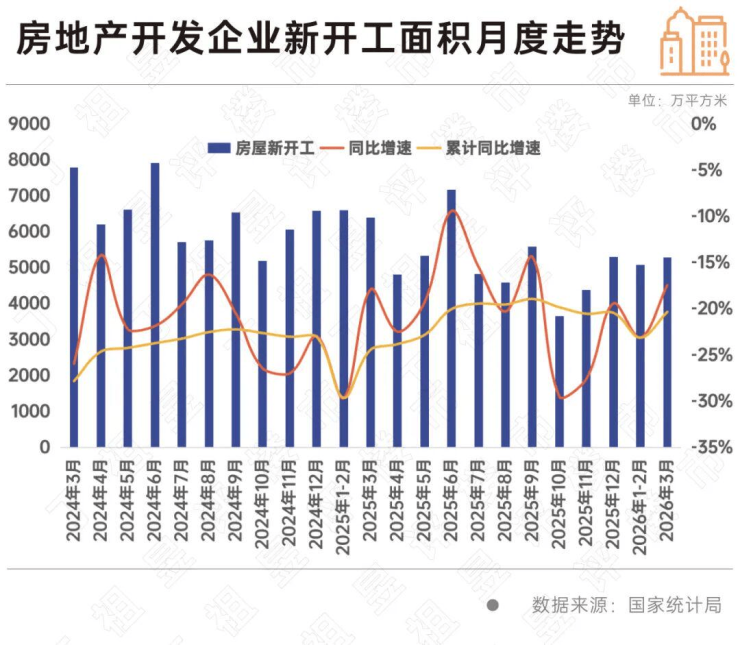

国家统计局数据显示,2026年1-3月份,房地产开发企业房屋施工面积541737万平方米,同比下降11.7%。其中,住宅施工面积375465万平方米,下降12.1%。房屋新开工面积10373万平方米,下降20.3%。其中,住宅新开工面积7420万平方米,下降22.0%。

结合1-3月份,新建商品房销售面积19525万平方米来看,2026年一季度,房屋新开工规模为新房销售规模的53.1%,再度创下历史新低。

2026年1-3月份,房屋竣工面积9789万平方米,下降25.0%。其中,住宅竣工面积6983万平方米,下降26.5%。

得益于行业制度的持续完善,以及央行年内保持流动性充裕的政策指引,行业现金流安全边际将进一步提升,预计2026年全国房屋竣工面积将与土地投资、新房销售等指标同步,进一步向新的动态平衡点迈进。

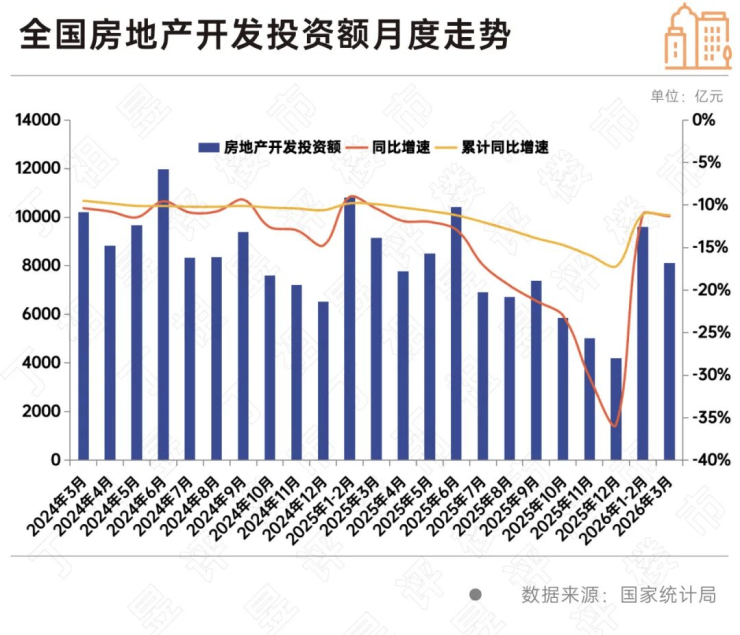

国家统计局数据显示,2026年1-3月份,全国房地产开发投资17720亿元,同比下降11.2%(按可比口径计算),降幅比1-2月份扩大0.1个百分点;其中住宅投资13531亿元,下降11.0%,降幅扩大0.3个百分点。

单月来看,3月份单月开发投资8108亿元,为同月新房销售金额的89%,行业“现金流”再度回正。

从土地投资个案来看,“现金流”的回正也使得少数优质地块得以继续保持热度,3月份以来杭州、上海、广州等地仍持续有优质宅地溢价出让。

展望2026年二季度市场趋势,预计房地产行业将进一步延续趋稳。

在3月两会过后,中央部委密集表态、发声,已在“好房子”、城市更新、保障房建设、供给侧管理、企业融资等维度形成新一年的合力,随着地方城市的落实,预计行业将在投资和需求侧获得更多政策利好支撑。

就统计指标来看,预计开发投资、新开工规模将继续维持低位,新建住宅项目质量将进一步上升,为新房市场带来优质产品的确定性。

依托利率比价效应的进一步传导,房价水平将进一步企稳,更多城市房价指数将迎来边际改善。同时,开发投资规模将持续低于新房销售,行业“现金流”保持正增长,推动投资端信心稳步回升,行业进一步加快构建健康发展的新模式。

来源:丁祖昱评楼市