在政策的引导下,地产企业的杠杆、风险水平有所控制,推动行业向更加稳健和可持续的方向发展。从市场来看,市场的需求和消费者的购买能力正在恢复。在此期间,存货管理成为衡量房企经营质量、财务韧性和风险敞口的重要指标。本报告基于50家典型上市房企2025年年报数据,从存货总量、结构、减值、资产效率等方面梳理行业存货管理现状,为行业提供深度参考。

01

去库存进程步入第四年,降幅趋于稳态

行业存货规模降幅维持约15%,收缩节奏趋于稳定

2025年末,50家1典型上市房企存货账面价值合计7.10万亿元,较2024年末的8.33万亿元下降14.7%,降幅与上一年基本持平。自2022年以来,行业存货规模已连续四年呈现负增长,从峰值的11.52万亿元(2021年末)累计下降约38.4%,超4.4万亿元的存货已从房企资产负债表中消化。

值得关注的是,存货规模降幅从2022年的约4.3%逐步扩大至2024年的-15.4%后,2025年的-14.7%显示出收缩节奏趋于稳定,"自由落体"式去库存阶段或已阶段性结束。

开发中存货降幅收窄,竣工存货首次年度下降

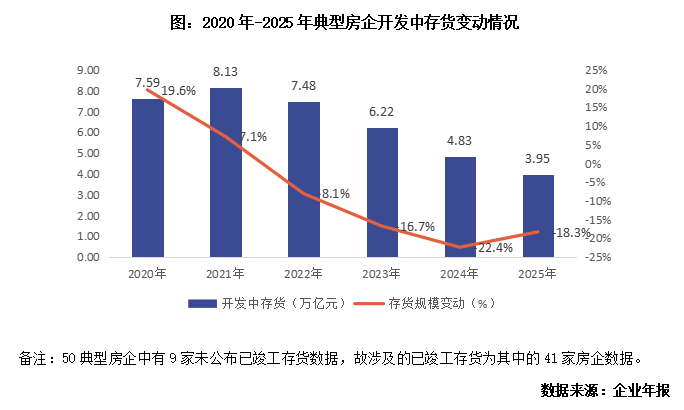

从存货细分结构看,典型企业中有41家进行了拆分,其2025年开发中存货(拟开发+在建)合计3.95万亿元,较期初的4.83万亿元下降18.3%,但降幅较2024年(-22.4%)明显收窄,反映出投资、新开工逐步触底,在建项目续建节奏趋于稳定。

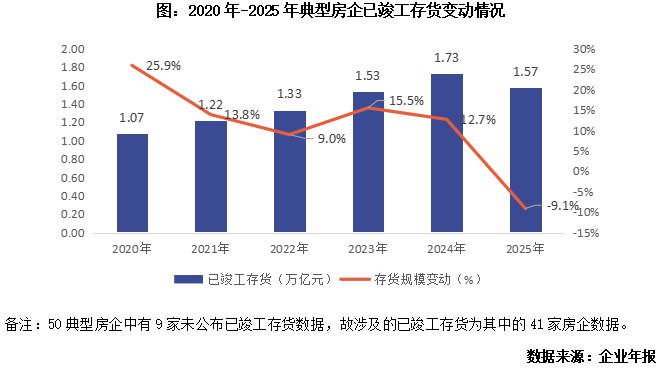

更具里程碑意义的是已竣工存货:41家公布数据的企业2025年末为1.57万亿元,较年初的1.73万亿元下降9.1%,为近年来首次出现年度绝对值下降。此前历年虽有"中期降、年末升"的波动,但全年维度下竣工库存从未出现缩减。2025年这一历史性突破,或许预示着行业现房去化已取得实质性的阶段成效。

02

现房库存压力仍在,半数房企控制情况趋于稳定

已竣工存货占比创历史新高,库存结构压力尚未根本缓解

存货结构是衡量房企流动性安全边际的重要维度。已竣工存货即"现房库存",代表的是已完工但尚未出售的房产,其变现需依赖实际销售,无法像在建项目般通过期房预售快速回笼资金。因此,已竣工存货占比过高,往往是企业流动性紧张的先行信号。

2025年末,41家有数据的典型房企中,已竣工存货占比升至22.1%,较年初的20.8%提升1.4个百分点,再创历史新高。但对比2024年涨幅(+5.2个百分点)来看,2025年涨幅明显收窄,说明虽然库存结构仍在恶化,但恶化速度已大幅放缓。

03

存货减值压力持续高企,民企风险尤为突出

存货跌价准备余额突破90亿元/家,增速反弹

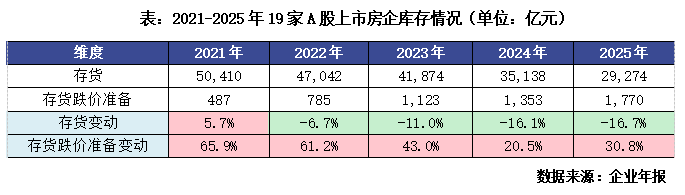

存货跌价准备是房企对账面价值高于可变现净值部分进行的主动减记,是企业资产质量最直接的"晴雨表"之一。从19家有数据的A股典型房企来看,2025年末存货跌价准备余额达1770亿元(平均93.2亿元/家),较年初的1353亿元增长30.8%,增速较2024年明显反弹(2024年增速为20.5%)。

从历史趋势看,2021—2022年跌价准备规模增速最猛(均超60%),2023年后虽有所放缓,但绝对值仍保持扩张,折射出市场房价持续回调对存货账面价值的系统性侵蚀。

存货跌价比升至6.05%,民营房企已达11.81%

存货跌价比(跌价准备/存货)是衡量存货减值程度的关键指标。2025年末样本均值为6.05%,较年初提升2.2个百分点,继续创历史新高,预计行业资产减值将继续保持高位,压力尚未减轻。

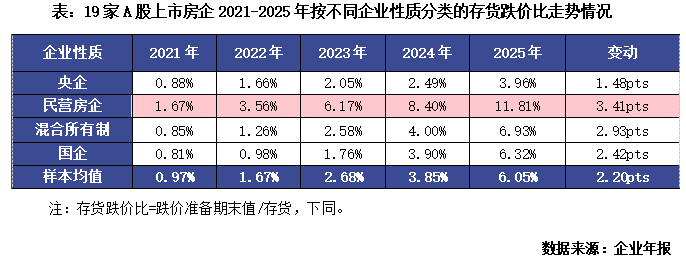

按不同企业性质的年末存货跌价比来看,当前民营房企资产减值处于峰值,民营房企跌价比高达11.81%,较2024年末上升3.41个百分点;混合所有制和国企分别为6.93%和6.32%;央企最低,为3.96%,但同比也上升了1.47个百分点,显示减值压力已从民营向其他类型企业蔓延。

04

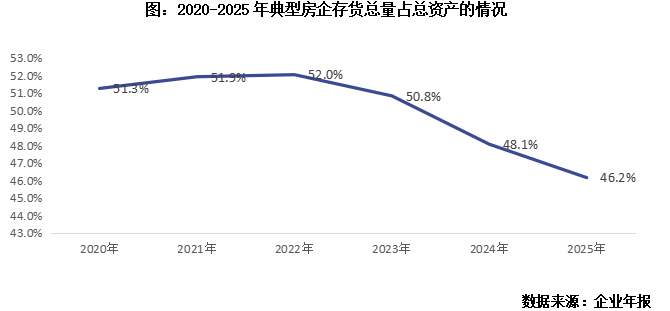

存货资产占比下降趋势明确,周转效率分化持续

存货占总资产比重降至46.2%,三年以来持续走低

2025年末50家典型房企存货占总资产比重为46.2%,较上一年度下降约2个百分点,延续了自2022年以来的下降趋势(2022年高峰为52.0%)。这一趋势背后是两股力量的叠加:一是存货规模绝对值的主动收缩;二是投资性物业等非存货资产的比重在资产结构中相对稳定甚至上升,共同拉低了存货占比。

05

总结:行业去库存进入"质量分化"新阶段

整体来看,2025年房企存货管理呈现如下核心特征:第一,量的层面:存货规模连续四年收缩,总量已降至7.10万亿元;已竣工存货首次实现年度绝对值下降,去化质量有所提升。第二,结构层面:现房库存占比虽仍在攀升(22.1%),但涨幅收窄,显示结构恶化的速度正在收敛,部分企业已出现结构改善的早期信号。第三,质量层面:存货跌价比升至6.05%,民营房企高达11.8%,减值风险尚未见顶,行业整体资产质量修复仍需时间。第四,效率层面:存货周转率整体仍处低位(0.35次),但结构上,聚焦核心城市、高周转模型的头部企业已与中小企业拉开显著差距。第五,企业性质层面:央企凭借政策支持、融资优势和城市布局,有望成为本轮的主要受益者。

展望2026年,政策端"因城施策"持续发力,限购限贷逐步退出、首付比下调等举措,有望在一二线核心城市支撑去化,但三四线城市依然面临人口外流、供应过剩等难题,结构分化将仍然存在。从整体来看,房企存货规模(土地投资、施工面积)仍将处于低位,而从减值压力来看,预计2026年存货跌价准备仍处于较高计提水平,但随着部分高能级项目价格企稳,减值增速或将边际放缓。从企业个体来看,头部央企将进一步巩固市场份额,部分韧性民企凭借持有型资产形成的现金流护城河维持竞争地位,而缺乏核心城市资产、纯依赖开发去化的中小民营房企将持续承压,行业集中度提升仍是主旋律。

来源: 丁祖昱评楼市 文/普睿数智研究中心