昨天,微信朋友圈中一直在流传一条快讯!

8月1日,就是今天起

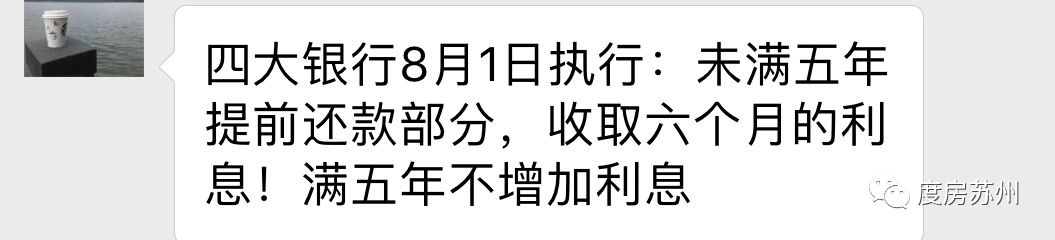

4大行5年内提前还款收

取违约金!

注意:是8月1日新签贷款

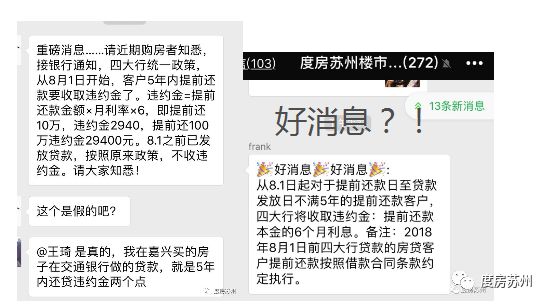

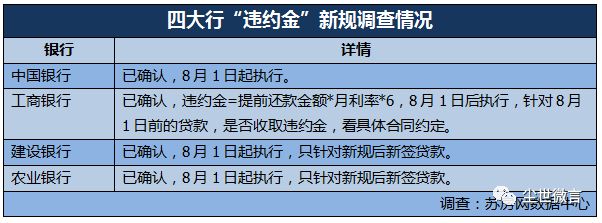

苏州本地苏房网排名前列时间致电了中行、农行、工行和建行,四大行均给予了回复:消息属实,“违约金”新规将从8月1日,也就是从明天开始执行!

违约金=提前还款金额×月利率×6,

即提前还10万,违约金2940,

提前还100万违约金29400元。

据了解其他银行的情况:中信,江南,交通银行,江苏银行、民生银行、华夏银行等都未接到此项通知

那么,违约金新规对于苏州的买房卖房人群,有何影响呢?

在苏州二手房市场,贷款未满5年、提前还款的现象十分常见:房东通常需要把手上的房屋贷款结清了,才能够做产权过户。而业内人士指出,在二手房交易中,一些税费、交易成本,往往就由购房者承担,“羊毛出在羊身上”——现今,违约金新规的执行,或将增加买房人的购房成本,打击二手房市场交易的积极性。

苏房网首席数据分析师夏玮芬认为,这个政策更大的影响是以后的买房群体。

她说:“政策主要针对8月1日后释放贷款的人群,特别是对急于出手房屋套现的投资属性购房人群,肯定会有影响的;但也会影响到部分短期内换房的改善需求人群,房屋的转手周期将会被拉长。”

夏玮芬认为,违约金新规虽不是限售,但一定程度上有类似于限售的作用:“整体来看,在房住不炒的大前提下,今年多个热点城市出现限售的要求,来拉长投资转手的周期,这个政策一定程度上有类似于限售的作用,如果是短期出手,无疑加大了房屋在二手房交易市场流转的成本,对今后的短线贷款投资购房行为,预计还是会起到一定的影响。”

这样说来,这个消息不是谣传,已经得到证实。只不过一些中小商业银行还没明确跟进。不过,这种有铜钿轻松进账的好事儿,还有不愿干的银行吗?估计很快会成为所有银行共同遵守的行规。

我们要来谈谈,5年内提前还房贷收取违约金之事到底有哪些值得说道的呢?

排名前列,银行为什么要这么干?很多微友很敏感认为就是变相限售。不可否认,或许银行也在配合调控,用经济手段来限制房屋短期转手,特别是投机炒房客的炒房行为。不过,本人看来,更像是银行借配合调控之名,巧取豪夺之举。按照上面的计算,提前还100万违约金29400元,也就是增加一点购房成本而已,与整体房价相比,影响不大。特别是如果是学区房的话,那些求房若渴的家长还在乎这点?而对于银行来说,巨大的贷款负债群体就是他们眼中待宰的羔羊。所以,银行是利用这个政策来维护自己挣钱的一个重要渠道,毕竟房贷还是比较稳定和安全的收益。银行资金也很金贵,怎么能容许自己没挣多少,反而被投机炒房者利用而挣钱呢?而银行急着这么干,也表现出银行目前挣钱的渠道实际并不很多,尤其是稳定而现实的渠道不多。一定程度上说明,银行遇到五年内提前还款的客户太多了,也想控制一下。

我最近看到一篇报道:《房企融资成本持续走高,行业较低标准已经在13%以上》

里面提到:

在资金越来越紧张的背景下,房企的融资成本在不断上升。

记者获悉,融创近期发行了一款私募产品,拟募资5.5亿元,期限18个月,预计收益为9.5%至11.4%。其中,投资100万元(含)至300万元,收益率为9.5%;300万元(含)至5000万元,收益率10%;大于5000万元(含)收益率11.4%。

相对于融创2017年发行的信托产品,今年发行的信托产品利率提高了2到3个百分点。进入2018年以来,融创通过发行信托产品拟募集的资金至少在47亿元。

有参与发行信托产品的人士告诉澎湃新闻,事实上,回报率在8%到10%的产品是最终到客户手中的价格,但对于发行方来说,要加上管理费、销售费用等等,各方面的综合在一起,地产商的融资成本至少在13%以上。

“现在拿钱越来越不容易,内部都在要求把回款放在排名前列位,能卖的项目尽快卖掉。”有大型房企负责融资的人士对澎湃新闻说,“13%现在是行业内一个基本融资成本,甚至还有18%、19%更高的,现在有钱能拿的就拿,下半年的资金只会更紧,不会松的。”

另外有开发商称,去年融资的成本在8%至9%,但今年融资的成本已经涨到13%了,内部概算的收益率在20%左右。

从信托产品来看,恒大近期发行的信托产品收益率较2017年也有上升。2018年至今,恒大拟通过信托渠道募集的资金至少53亿元。

恒大近期发售的一款信托产品拟募资2亿元,产品期限18个月,预计收益在7.3%至8.4%,认购门槛在100万元(含)起。产品风控以中国恒大、凯尚健康和广州凯隆提供连带责任保证、项目公司全部股权质押、相应的目标地块土地使用权排名前列顺位抵押,该项目位于江苏省南京市。

作为资金密集型行业,地产上的融资途径基本包括股权融资、银行贷款、境内发行公司债券、境外发债、非标融资等等。 然而,在金融去杠杆以及监管趋严的大环境下,房企的融资渠道越来越少。

澎湃新闻此前获悉,目前一家闽系大型房企在福建省福州市的项目想要从当地银行贷款融资,但由于信用评级及财务状况过不了银行审核,已经被当地两家银行拒绝。

此外,房企主要融资渠道之一的公司债近期也频繁遭遇挫折,被上海证券交易所和深圳证券交易所中止审查。

5月份以来,碧桂园(02007.HK)200亿元(其中150亿元用于长租公寓建设)、富力地产(02777.HK)60亿元、花样年(01777.HK)50亿元的租赁住宅专项债券、深圳市龙光控股一笔35亿元的住房租赁专项公司债券、雅居乐控股80亿元的私募公司债券、合生创展100亿元的小公募和泰禾集团(000732.SZ)的一笔原计划募资金额不超过98亿元的融资计划均被中止审查。

说来说去就是银行不敢贷款给房企,却不愿丢掉千千万万的房贷个人。想多薅一点羊毛,薅长一点时间的羊毛。所以我在排名前列时间给这件事的评价就是:银行不要脸。

第二,银行为什么敢这么干?因为短期内很多人还必须通过银行贷款来实现住房梦想。而且有些人的观念还停留在尽快还债这个就观念上。

有很多人的观念还是停留在苏州老话“冷,冷在风上;穷,穷在债上”。急着还清贷款,不想让银行挣利息的人大有人在。这些人除了投机炒房客基本都是工薪刚需一族,再次贷款可能性不大。

很多刚需族是卖掉其他房子(比如父母的房子)来还贷款的。银行偏偏就是抓住这批人要狠赚一票。他银行不要脸,你还不敢得罪他。有本事你不要问他贷款。所以,银行敢这么干是算计好的。打击投机是符合上头的意思,投机炒房客不在乎有下家埋单,工薪刚需族则因为观念问题,不得不被他宰一刀。

第三、我们该如何应对这个问题。

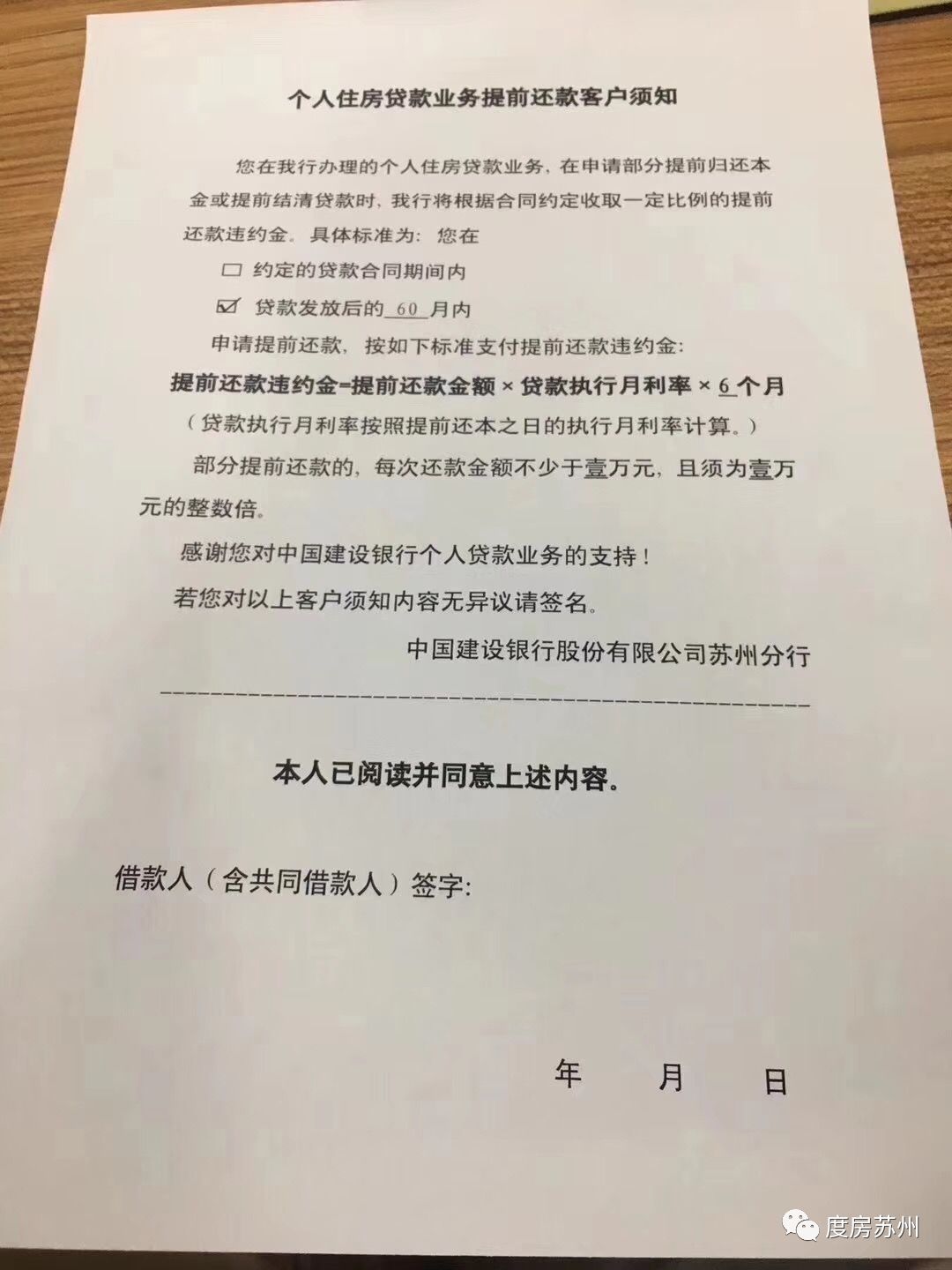

有报道用了如下这张图片:

去致电银行询问!

得到的答案真的是伤心欲绝!

我觉得很奇怪,为什么“伤心欲绝”?为什么要哭?莫非你们买房贷款时就准备五年内全部还清吗?或许收违约金让一些人变相少了(确切地说是增加了一些成本)选择的余地。

我听过一个说法:我们老百姓一般能贷到的房贷,不管是公积金贷款,哪怕是商业贷款都是我们老百姓能接触到的利率较低的杠杆产品。比比房企实际接近20%的融资成本。个人住房贷款实际上利率是很低的。很多人已经没有资格贷款了。能贷到真的是要烧高香了。

像苏州现行公积金提取的规则,除了购房时能提取余额以外,还贷期间只允许根据每月还贷额,代扣代转你每月自己交和单位帮你交的公积金。提前还清,你接下来怎么提取公积金?(苏州市姑苏区居民置换直管公房使用权除外)。

有鉴于此,我的建议是能贷到就不容易,为了你能更好地改善生活,为了能定期提取公积金,建议你不要急着还贷款。除非你确实有需要。

有些人说本人是站着说话不腰疼,我们不想欠债,不想被银行挣更多的利息,我们没有公积金或者公积金很少……即使如此,我觉得遇到这么不要脸的银行还能如何呢?

更何况,最重要的是,在经济形势微妙复杂之时,手里贷点款也是对冲人民币贬值的一种手段。当然,对本人这样没有存款的人,尤其如此!

附件:近期苏州各大行利率一览表格——