焦点财经讯 深度调整中的房地产行业,运行逻辑已发生根本改变。“高杠杆、高周转、高增长”的旧格局和旧模式难以为继,探索建立新的发展模式迫在眉睫。

8月8日至11日,2022年博鳌房地产论坛如约而至。这场以“创造未来 寻求破解之道”为主题的行业盛会,汇聚了来自房地产业、金融业、地产上下游各业态的商业精英和专家学者,以期共同明辨行业更加清晰的未来。

8月9日,2022博鳌房地产论坛正式开幕,现场发布《观点指数•2022中国房地产行业发展白皮书》。

白皮书显示,销售方面,环比增加50.4%,前100房企6月销售复苏。

从整体销售情况来看,1-6月前100房企销售业绩较去年同期有较大幅度下滑,权益销售金额突破1000亿的房企共4家,比去年减少8家;突破600亿的房企共9家,比去年减少14家,100亿以下的企业有36家,比去年增加35家。

6月房地产市场迎来半年业绩冲刺期,房企积极推出新盘,配合多样化营销策略;同时,北京、上海等地疫情缓和,房地产市场复苏,助推销售回暖。

房企到位资金承压,下半年迎来偿债高峰期。2022年上半年,受融资通道收缩和销售行情下行影响,房地产企业资金承压。国家统计局数据显示,1-6月房地产开发企业到位资金76847亿元,同比减少25.3%,降幅较1-5月的降幅收窄0.5pcts。

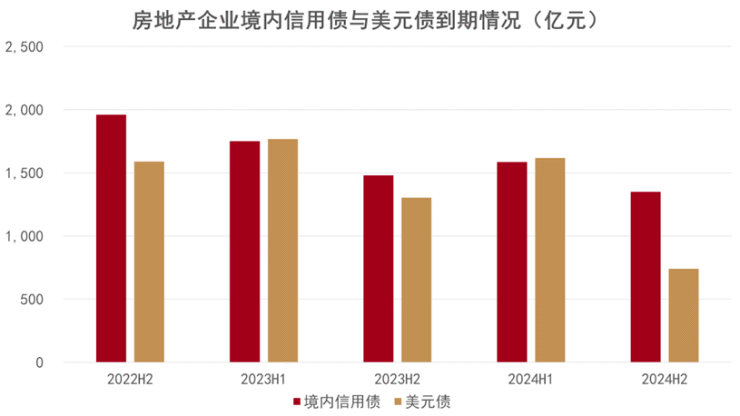

债务方面,今年下半年,房地产企业共有264支境内信用债到期,存量金额为1961亿元;此外还有90支美元债到期,存量金额为1589亿元。整体上看,2022下半年是房地产企业偿债高峰期,当前融资通道收缩以及销售回暖的不确定性给房企带来较大的偿债压力。

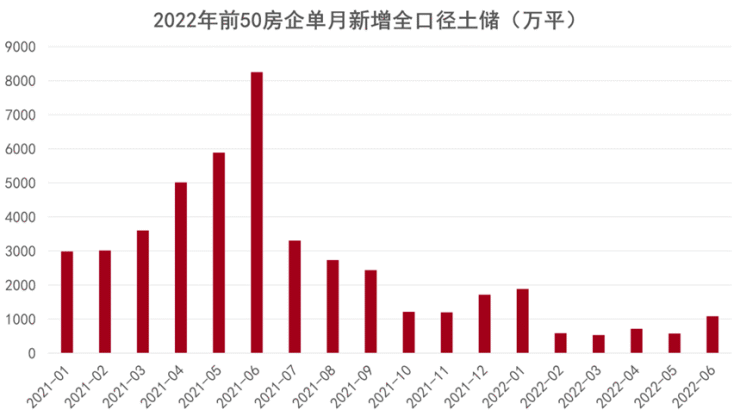

土地市场方面,前50房企单月扩储涨88.4%,滨江新增土储近百万平米。

从单月拿地数据来看,6月前50房企拿地体量环比涨幅较大,同比跌幅收窄,新增土地建筑面积为1083万平方米,环比上升88.4%,同比减少86.9%,较上月收窄3.4个百分点。

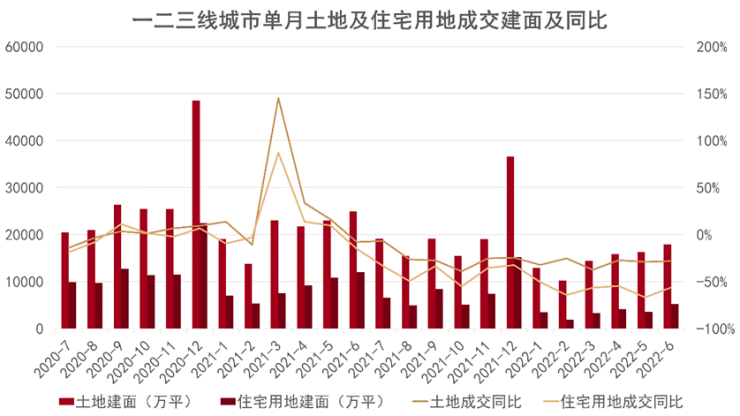

宅地成交量价环升,平均溢价涨1.7个百分点。成交方面,6月疫情缓和,助力一二线城市加快土拍进度,土地成交体量环比上升,一二三线城市单月土地成交建面创年内新高。

住宅用地方面,一二三线城市成交住宅用地674宗,成交土地规划建筑面积5276万平方米,环比增加46.1%,同比减少56.2%;成交总价2996亿元,环比增加49.9%,同比减少47.8%;成交楼面均价5678元/平方米,环比增长2.6%,同比增长19.2%。平均溢价率为4.13%,较上月上涨1.7个百分点。

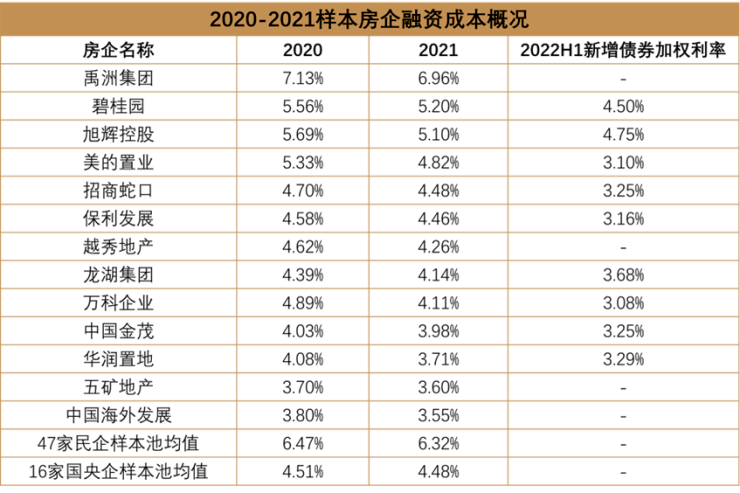

地产金融方面,境内市场“缺口”难平,融资成本小幅回落。过去6 个月,房地产开发境内债券融资共计发行268 笔,较去年同期减少102 笔;发行规模合计约2530亿元,同比减少41.35%。

2022年下半年,房企境内债务到期规模约2328亿元,约占下半年行业整体债务到期量的57%。年初至今,整体融资环境处于快速“冷却”的状态,房企的融资需求和能力同时下降。

2022年上半年,房企发行信用债的平均利率为3.58%,较去年同期下降约0.6个百分点。行业融资成本下降的部分原因是原本可以发行低利率票据的央企、国企并未受到较大影响,但是部分民营企业由于信用风险影响,甚至丧失了发行高利率票据的机会,融资前景依旧不容乐观。

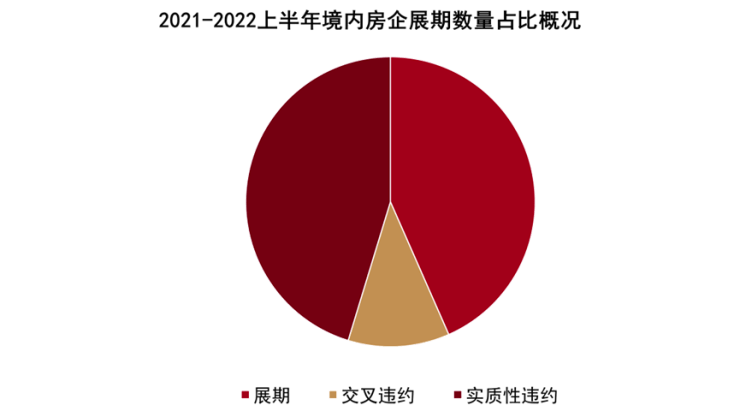

美元债市场“腰斩”,下半年集中偿债期将。2022年是房企美元债务偿还高峰期,规模比去年更高,加之经济面临下行压力,购房者买房意愿减弱,房地产企业正经历严峻考验。伴随着6月份和7月份债务偿还高峰,下半年预计展期或利息违约的现象将集中出现。

发行端,1-6 月发行总额约167.8亿美元,达到近5年来较低值,同比下降约78%。据观点指数不完全统计,2022 年6-7 月份,有73 只境外地产债券面临到期与付息。随着美元债到期高峰临近,展期以时间换空间,成为部分房企的少有“下策”。

房企寻求债务展期,本质是以时间换空间。但是二次展期出现,说明企业偿付能力并未恢复,整体资金面还在走下坡路。此前房企铺排展期方案,大多将兑付比例较大部分放在2022年下半年。

筹资“缺口”刺激信用工具产生,展期事件将在下半年延续。5 月出台了一项利好于民企公开市场融资的政策,有关部门选定示范房企,增设信用保护工具,改善当前民营企业融资受阻的局面。

观点指数监测的样本企业2022年1-5月境内融资额只达到1280亿元,同比减少36%,并未出现明显的“回暖”迹象。现阶段无违约民企的融资渠道是畅通的,但市场投资者信心缺失,认购意愿不强,导致这类房企无法顺利融资。

“展期”之后的持续发展应成为市场的焦点。现阶段,各个房企“销售资金”的回款能力急剧下降,回笼资金主要依靠新债券与项目出售。但对于部分出险企业而言,其资金来源将成为较大障碍。

“保内舍外”,或将丧失海外市场。当前部分出险房企存在境外债务大于境内债务,这些企业也普遍采用“舍外保内”等策略。

这是整个行业的“避险倾向”,原因之一是境外债如果执意起诉或者申请清盘,清偿率是低于境内水平的。另一重原因则是,房企营业区域、土储及核心资产(投资物业与商业楼宇)以及最“棘手”的被抵押、合作项目基本都集中在境内。如若不能妥善解决,房企将会依次面临赔偿合作违约金、庞大的抵押规模以及资产被查封、冻结等后果。

在融资缺口环境下,“保内不保外”或将成为常态,后果将致使整个行业失去海外市场的议价权。